|

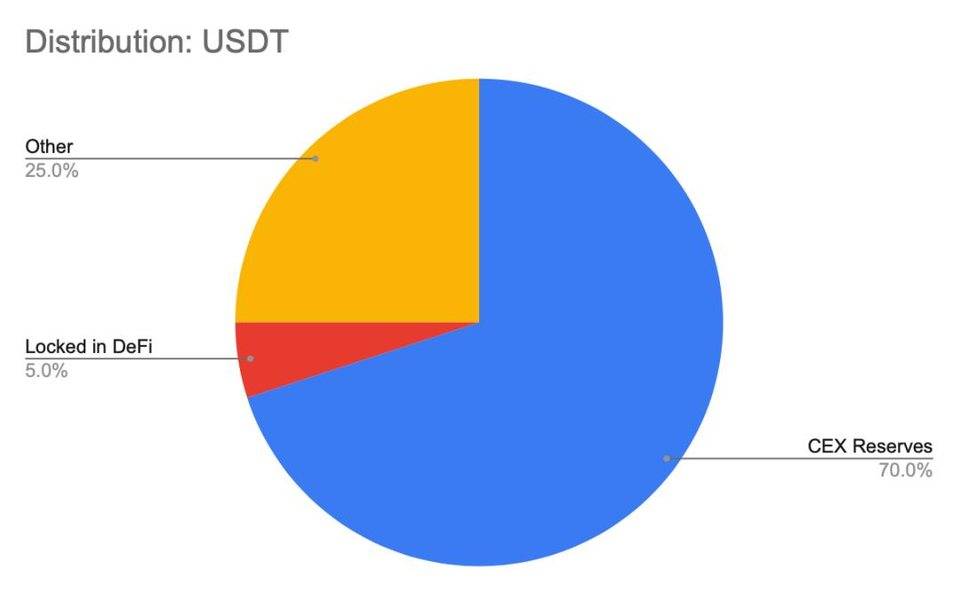

有很大一部分的交易所 USDT 是存在钱包中作为衍生品仓位的抵押品,尤其是永续期货合约。CEX 期货市场本质上就是一个赌场,交易员们使用疯狂的杠杆率来押注加密货币的价格。这是一个巨大的市场:撰文时的过去 24 小时内,仅币安的期货交易就创造了 600 亿美元的交易量。重要的是要知道,USDT 永续期货合约的实现是 100% 基于 USDT 的,包括使用 USDT 来抵押、出资和结算。永续合约的价格通过巧妙的激励机制与加密资产价格挂钩,但在现实中,USDT 是唯一在交易者之间易手的资产。这一用例产生了对 USDT 的巨大需求。 至于 DeFi,根据 Glassnode 的数据,2.19% 的 USDT 供应量被锁定在 DeFi 智能合约中。但由于 Glassnode 不可能跟踪所有区块链平台上的所有 DeFi 协议,因此实际数字可能更高。因此我们假设有大约 5% 的 USDT 供应量被锁定在 DeFi 中,这一比例似乎与以太坊上的主要 DeFi 协议中锁定的 USDT 量是一致的:在 Aave、Compound 和 Uniswap 上的 USDT 累计流动性为 17.3 亿美元。

其他美元稳定币市场对 USDT 的看法不同于其他「更安全」的稳定币。这种区别有时在交易所中表现得尤为明显。例如,FTX 交易所将 USD (美元)、USDC 和 BUSD 视为等价,而将 USDT 视为一种单独的资产。

考虑到这一点,让我们来看看第二大稳定币 USDC 和第三大稳定币 BUSD 的分布情况。根据 CryptoQuant 的数据,当前交易所储量中共计有 15.9 亿 USDC 和 50.2 亿 BUSD,分别占各自总流通量的 6.7% 和 52%。 可以看出,存储在中心化交易所中的 USDC 份额占其总流通量较少。除了这一事实,我发现还值得注意的是,离岸交易所中的 USDC/USDT 和 BUSD/USDT 订单簿的流动性在卖方一侧通常是较少的,也即是说,对于那些想要将 USDT「兑现」为更安全的稳定币 (比如 USDC) 的 USDT 持有者来说,没有太多的流动性可用。

我们再看看 DeFi 数据。Glassnode 报告称,17.22% 的 USDC 供应量被锁定在智能合约中。同样,Glassnode 只考虑来自以太坊区块链的数据,但 USDC 也流通于其他区块链平台中,包括币安智能链 (BSC) 上的 USDC 锚定版本,其供应量达到 18 亿。而 Aave、Compound 和 Uniswap 上的 (责任编辑:admin) |

上图:FTX 交易所将美元和稳定币 (包括 USDC 和 BUSD) 与 USDT 区别开来。

上图:FTX 交易所将美元和稳定币 (包括 USDC 和 BUSD) 与 USDT 区别开来。 上图:截止 2021 年 6 月 17 日,Digifinex 和币安上的 USDC/USDT 订单簿。截图来源:LiveCoinWatch

上图:截止 2021 年 6 月 17 日,Digifinex 和币安上的 USDC/USDT 订单簿。截图来源:LiveCoinWatch