|

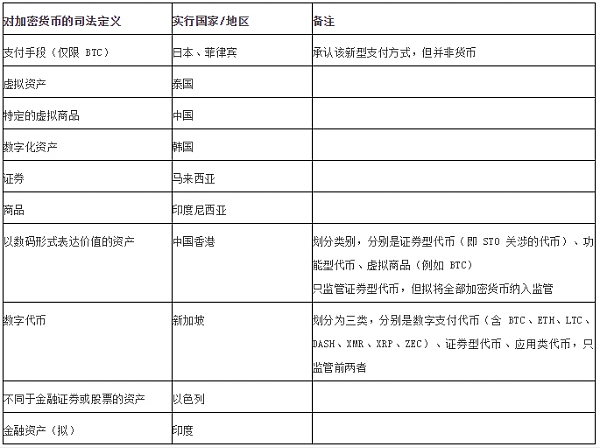

另一方面,加密基金在执行交易策略、隐私信息保护、缴纳税费等方面均与传统操作规则有很大不同。比如基金经理可能需要操作频繁的套利策略,但在中心化交易所中并未实际进行资产的链上划转,而如果放在托管钱包中又无法满足低延迟的策略要求。凡此种种,都会使加密基金主动远离或规避监管,甚至转向 DeFi 应用(如衍生品交易协议等)。 2) 亚洲国家对金融稳定的诉求大于对法定货币体系外的加密手段的期待 除日本、韩国、新加坡等国之外,亚洲国家多数是发展中国家,这样的背景决定了亚洲监管者,往往更加偏好经济发展赖以稳定的金融秩序,而较难把市场干预权限让渡给常规货币体系领域之外的其它金融手段。 作为全球最大的新兴经济市场,亚洲的政 府在借鉴历史经验的基础上,历来实行不同程度的外汇管制等措施,以此来限制过多的资本外流和频繁的货币波动。尽管加密支付技术具有低成本、高效率、隐私性强的诸多优势,可以填补银行难以触及的金融服务的空白,但站在政 府的视角来看,这样不受控的金融体系很可能会扰动现有的市场秩序,进而削弱新兴经济体与发达国家的国际竞争力。 当然政 府并非消极应对这一挑战,我们看到不少亚洲国家已经开始发行自己的央行数字货币(CBDC)或稳定币(stablecoin),例如泰国旅游局为振兴当地国际旅游业,推出 TAT Coin。 3) 现行加密投资监管制度尚不清晰,监管氛围偏内敛保守 总体而言,亚洲监管者对投向加密项目的股权类基金并不排斥,现有的私募基金管理法规也相对成熟完善,但对直接实施加密货币相关业务的监管法规和执法活动尚不明确,这主要体现在: 对加密资产/加密货币等进行属性定义。对这一新生事物的属性定义决定了后续一系列的监管细则,而即便明确定义的监管机构也还无法推动有效的监管措施,仅仅将之纳入现有司法体系予以临时性处理。  表 3 来源:Babel Finance 整理自公开信息 对加密货币/虚拟资产投资所需的基础设施尚无具体规定。加密对冲基金不同于传统基金,因加密货币/虚拟资产的特殊性,需要新型的技术基础设施以及配套的流程与程序,包括募资限制、投资者要求、托管账户设立、法币兑换、KYC/AML/CFT、税收管理等,目前仅有香港、新加坡对此有部分明确要求和市场支持。 地区间的监管协调。加密货币的投资应用是无国界的,这就要求各国之间展开合作,澄清跨区域的加密金融问题。东京税务机构曾公布一起逃税事件,东京一家照相馆帮助中国客户将加密货币兑换为日元,在三年内帮助其转移了约 270 亿日元到日本投资房地产,这就需要中日两国建立沟通机制,商讨如何有效实施各自法规来协同处理。 (责任编辑:admin) |