|

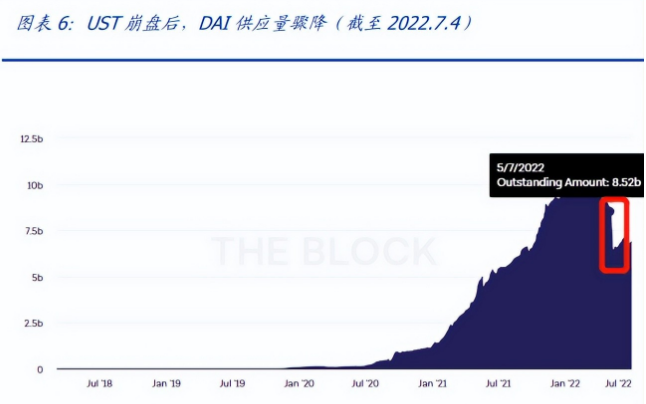

加密资产放量大跌,市值缩水一半。根据 Coinmarketcap 数据,5 月 9 日 UST 开始脱锚 后,5 月 12 日,加密资产市值来到低点,为 1.23 万亿美元,较 5 月 8 日的 1.63 万亿美 元下跌了 24%,交易量则上升了 212%(从 662 亿美元到 2062 亿美元),放量大跌。 伴随着三箭资本爆仓清算、BlockFi 被收购等连锁反应传闻,6 月 19 日,加密资产市值 来到新低点,为 8165 亿美元,较 5 月 8 日下跌了 50%。  DeFi 锁仓额(TVL)下跌 64%。根据 DeFiLlama 数据,5 月 9 日 UST 开始脱锚后,5 月 15 日,DeFi TVL 来到低点,为 1282 亿美元,较 5 月 8 日的 2198 亿美元下跌了 42%, 6 月 20 日,DeFi TVL 下跌到 795 亿美元,较 5 月 8 日下降了 64%。 DeFi 中 TVL 总锁仓量的缩水一定程度上也代表了行业的去杠杆进程。DeFi 通过智能合 约实现了交易、借贷功能,对于持币者而言,让手中的“闲钱”能够生息,并通过质押 获得流动性,从而催生了大量的杠杆。如果说早年的加密货币具有交易、流通属性,可 以说,有了 DeFi 之后,加密市场的金融属性被彻底激活,各类协议、工具纷纷出现,助 推了链上活跃度,DeFi 也成为众多公链上的第一应用。 稳定币市值下跌 18%。根据 DeFiLlama 数据,5 月 9 日 UST 开始脱锚后,5 月 15 日, 稳定币市值来到低点,为 1612 亿美元,较 5 月 8 日的 1880 亿美元下跌了 14%,6 月 20 日,稳定币市值下跌到 1541 亿美元,较 5 月 8 日下降了 18%。我们认为,此轮 UST 引发的去杠杆并未出现稳定币明显“涨价”,表明还是有不少资金就此离场,而非兑换为 USDC、USDT 暂时避险。 1.3 加密市场“去杠杆” UST 崩盘后,加密市场进入漫长的“去杠杆”状态。通常来说,杠杆指举债来扩大自己 的仓位。近年来,加密市场投资者通过循环借贷、保证金交易等方式放大了杠杆。例如, 用户可以超额抵押 ETH,从稳定币协议 MakerDAO 中借出美元稳定币 DAI,再用 DAI 购 买 ETH,接着将这部分 ETH 抵押,借出更多 DAI,循环往复,其他借贷协议同理。 UST 作为一种崩盘前市占率接近 10%的第三大稳定币,曾被用作 Anchor 等协议的抵押 物,供人放大杠杆,而它的下跌又使相关机构被迫出售 UST,引发“死亡螺旋”,并带崩 此类机构的其他债务,加密市场进入“去杠杆”模式。  1.4 稳定币占市场比重上升 稳定币市值/加密资产市值上升 5%至 17%。5 月 8 日,稳定币市值/加密资产市值为 12%,5 月 15 日仍为此值,6 月 20 日升至 17%。我们认为,这一现象说明,尽管 UST 崩盘也在一定幅度上带崩了加密资产整体的市值,但却并没有让用户对稳定币丧失信心, 体现出用户风险偏好的下降。 (责任编辑:admin) |