|

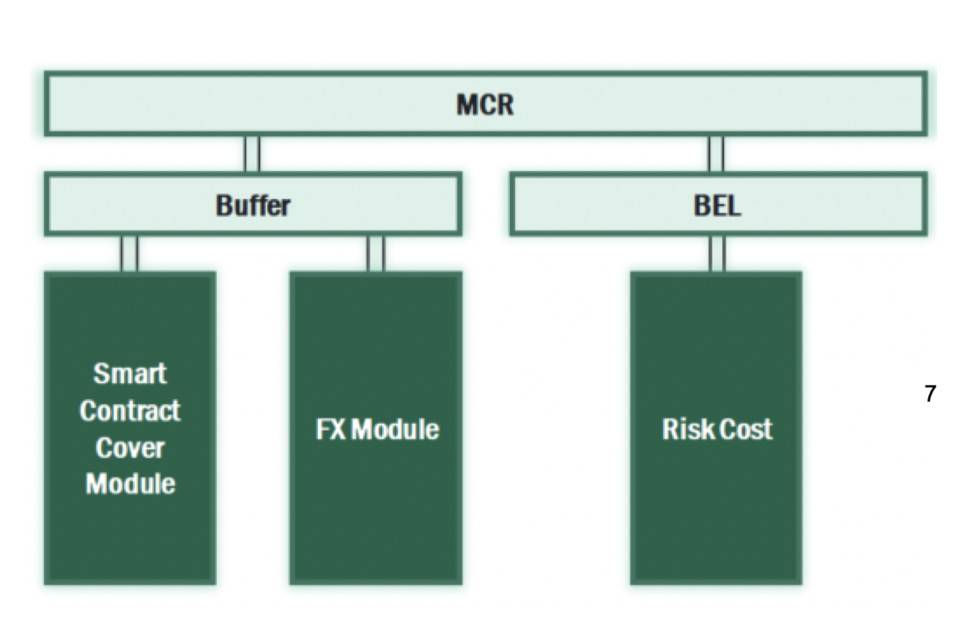

资本扩容作为风险分担池,一切都始于资本。 Nexus 的资本池(例如 TVL)以三种方式增长—1)通过购买保险交易产生的盈余 ETH,2)社区成员在购买 NXM 时将 ETH 添加到池中,以及 3)从投资池资产获得的收益。另一方面,资本池也可以通过三种方式萎缩—1)如果需要赔付保险理赔; 2)如果持有人焚毁其 NXM 来赎回池中的底层资产 ETH,以及 3)投资池资产的潜在损失。截至目前,约 98% 的资本池可以直接归因于 NXM 的购买,但是,鉴于我们下文将讨论的原因,这种构成可能很快就会发生变化。 要了解为什么要进行最近的更改,我们需要首先解释现有的、用于风险管理的协议限制。有 2 个约束条件,即:对于任何给定的智能合约,可以承担的风险额度都有一个适当的限度,另外,由 mutual 作为整体承保的风险额度也存在限度。现在,让我们集中讨论后者。全球容量限制(Global Capacity Limit)由最低资本要求(MCR)决定,MCR 代表自信能支付理赔所需的资金水平。换句话说,这是 Nexus 资金池中作为风险缓冲的部分。如下图所示,MCR 计算因素包括有效承保的风险成本、货币涨跌变动、以及引发「黑天鹅」事件的智能合约之间的相互关联风险。

最近,Nexus 发现自身处于一种特别的处境。 MCR 正在发挥效应,限制了可以承保的金额范围。但是由于 DeFi 活动的猛增,尽管 mutual 资本池同时也在增长,但发现自己无法满足市场对保险的需求。以前 Nexus 会每天增加 1% 的 MCR,只要 mutual 有「多余的资本」(接下来会对此展开细谈),以便逐步扩容。只是这根本没有能满足需求增长的速度。为了更快地扩容,MCR 的调整节奏已经从每天一次增加到每 4 小时一次。现在,MCR 不再是每天增加 1%,而是有可能每天增加 6%。虽然这似乎是提升采用率的自然决定,但在短期内也是作出了一定的牺牲。 对币价的影响提高 MCR 不仅提升了承保能力,而且这个变量还会严重影响 Nexus 代币 NXM 的价格。为什么风险约束会以这种方式直接影响代币的价格?其原因是因为 Nexus 为其代币的发行和赎回实施了一条联合曲线。 NXM 联合曲线价格的公式请参见右侧。 NXM 价格公式中最应该引起注意的部分是 MCR%,它被提高到影响力的第四位。鉴于其它元素变化不大,使得这个变量成为 NXM 价格的主要决定因素。请参阅用于计算 MCR% 的公式。它只是 Nexus 资本池的规模除以 MCR,两者均以 ETH 为单位。由于 NXM 本质上是对资本池中超额的 ETH 底层资产的债权,因此该联合曲线将 NXM 的价格以 ETH 为单位计量。作为备注,这也意味着持有 NXM 本质上承担了 ETH 的转嫁风险。如果 Nexus 的合约条款保持不变,但 ETH 的价格翻倍,则 NXM 的价格也将翻倍。如果 ETH 价格下跌怎么办?假设 Nexus 继续增长,联合曲线则将有效地充当内置的价格对冲。 ETH 的价值可能会下滑,但是随着价格沿着曲线移动,每个 NXM 都可以相对地升值。 (责任编辑:admin) |