|

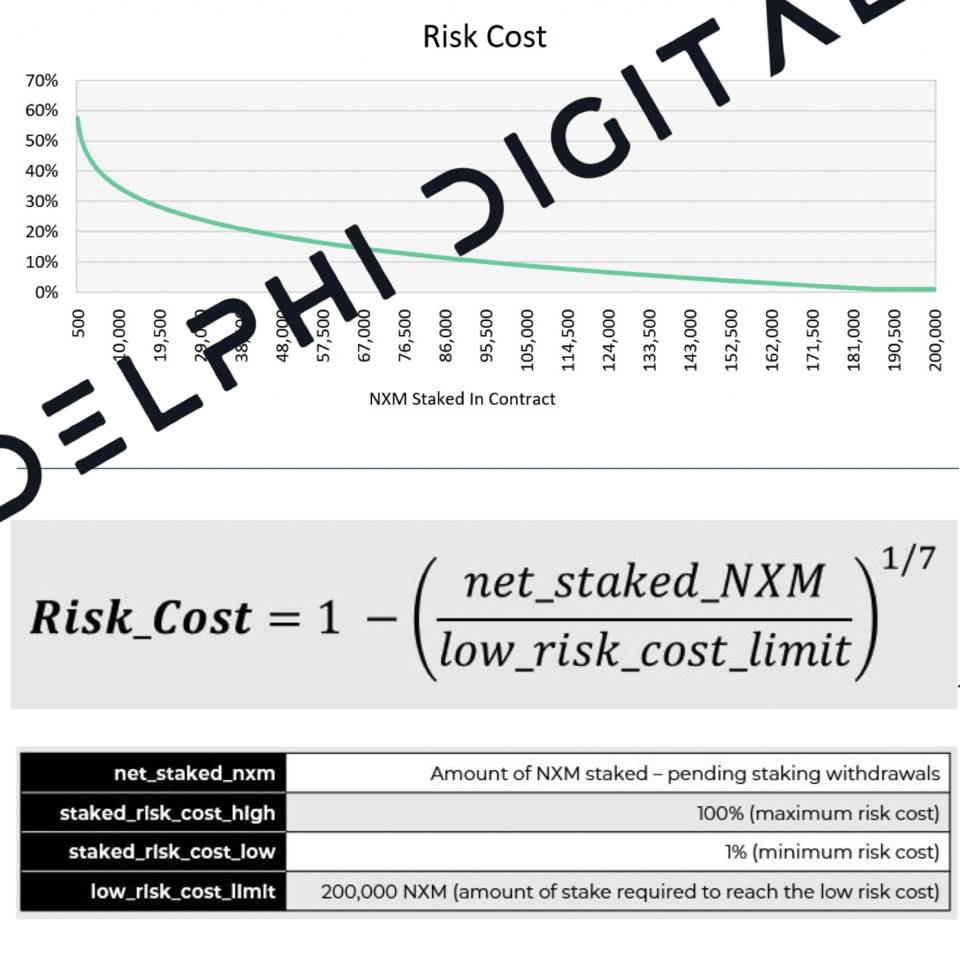

这里的逻辑是,当更多用户认为智能合约足够安全、能保证其资本时,购买保险的成本应下降。相反,如果投保合同被认为具有很高的风险,则只有少量代币将被质押到该合同中,从而在高风险等级下质押用户也能很好地保障自己的利益。风险成本的下限和上限分别为 1% 和 100%。当单个智能合约的风险质押量超过 200,000 NXM 时,属于低风险。这意味着当质押的合同少于 200,000 个代币时,以上图表适用于计算风险成本。当总数超过 200,000 个代币时,已达到低风险成本限制,风险成本固定为 1% 。 承保费然后这一风险成本插入下面的公式中,该公式包含了保险期限、保险金额和 30% 的超额保证金,从而得出最终的保单价格。超额保证金用于满足奖励要求并在 mutual 内创造盈余。

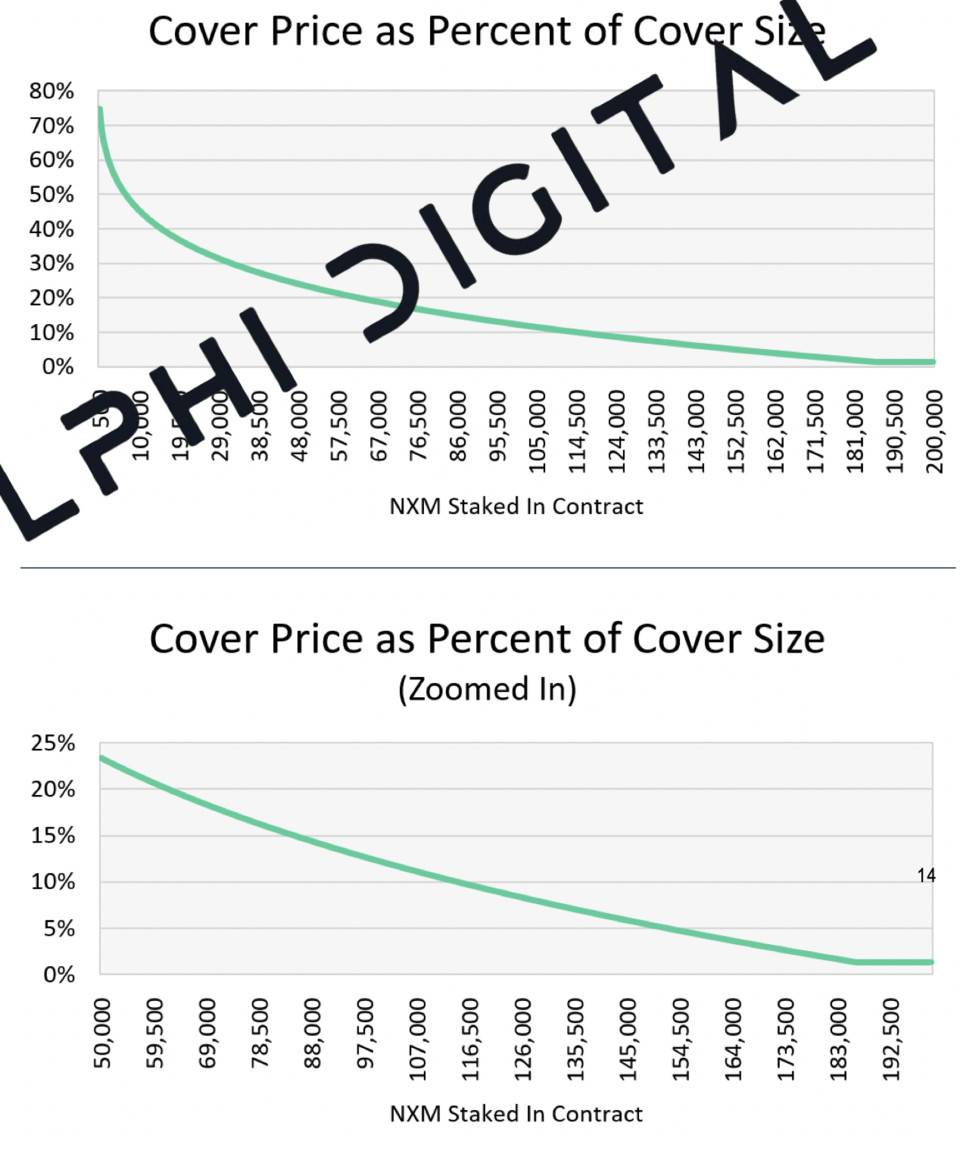

这可以归结为:承保费与合约时间长度和规模大小成线性比例关系,并且基于网络质押的 NXM 以反比例关系、呈现指数级的扩大。由于时间不是决定性因素,因此我们将年度成本的期望值绘制为承保金额的百分比。 最初,保险费用可能看起来非常高,但该机制的设计结构就是用更高的费用,激励向最需要保险准备金的保险合同注资。

联合质押如前所述,收益主要取决于针对特定智能合约质押的 NXM 数量。如图可见,我们演示了每个智能合约当前的质押水平,以及某人一年贡献保险准备金将获得的收益。图表中未包括每份质押额少于 3 万个 NXM 的合同,以便更清晰显示规模影响。您在一端可以看到以相对较低质押金额提供较高收益的合同,而在另一端,被认为更安全、更成熟的合同,其收益却几乎可以忽略不计。 (责任编辑:admin) |