|

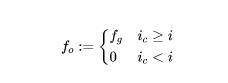

f_{a}变量是对所有高于 i tick 的区间的 fee 统计,f_{b}是对所有低于 i tick 的区间的 fee 统计,因此在上述总公式中,我们从全局总累计手续费 f_{g}中减去所有低于下界 i_{l}的累计手续费,再减去所有高于上界 i_{u}的累计手续费,便是 (i_{l},i_{u}) 之间的累计手续费。 f_{o} 可以理解为一个计算单元,用于累积截止到 i tick 的手续费,在它的初始化过程中,我们约定如下:

再来看 f_{a}的计算,分成了两段,可以理解为——

同样对于 f_{b}——

通俗来概括,系统算法要统计某一个 range 内累计的手续费,

Uni V3 计算手续费的过程是一种从微观走向宏观的思想,它将空间划分成离散的,每一个时间刻度只会在一个离散空间上产生交易,从而产生手续费,每一个微观 tick 都在各自记录着自己从最低 tick 到自身这段区间内的累计手续费总和,然后供上述公式不断调用,以计算各种宏观结果。 Uni V3 已经改变了传统 AMM 对 LP 行为的设定,也不再基于全局流动性(Global Liquidity)和份额(Share)来为每一个 LP 计算手续费收益。对 V3 来讲,它只关注在每一个 tick 里存在多少「虚拟」流动性,以及这些虚拟流动性产生了多少手续费,算得单位虚拟流动性对应的手续费值;在这个时空之下,我们再把视角切到具体每一个 LP 上,对于任何 LP,都会存在一个「开仓」(Position)的区间设定,他在自己设定的区间提供了虚拟流动性,可能是一个 tick,也可能是连续多个 tick,从最简单的「一个 tick」角度解释,系统会记得同一时空下每一个 LP 在此 tick 注入的虚拟流动性值,并为他们确定出一个比例(注意这个比例只与最开始注入的虚拟流动性大小有关,并不涉及手续费转流动性,这与 V2 是不同的),以此分得该 tick 内所有手续费累计。 (责任编辑:admin) |