|

当然⽩⽪书举的这⾥例⼦,并未考虑 Uniswap AMM 算法的恒定乘积及滑点问题。(不考虑 gas)流程如下

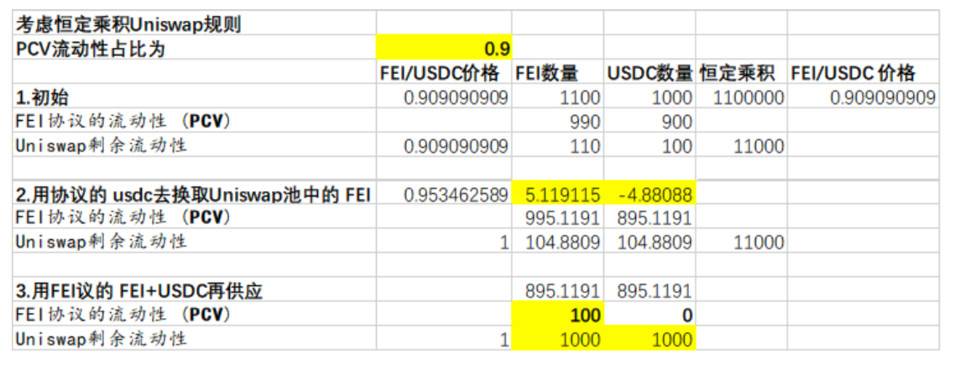

当考虑 Uniswap AMM 算法的恒定乘积及滑点时,可以看到是将 4.88 个 USDC 置换成了 5.12 个 FEI。

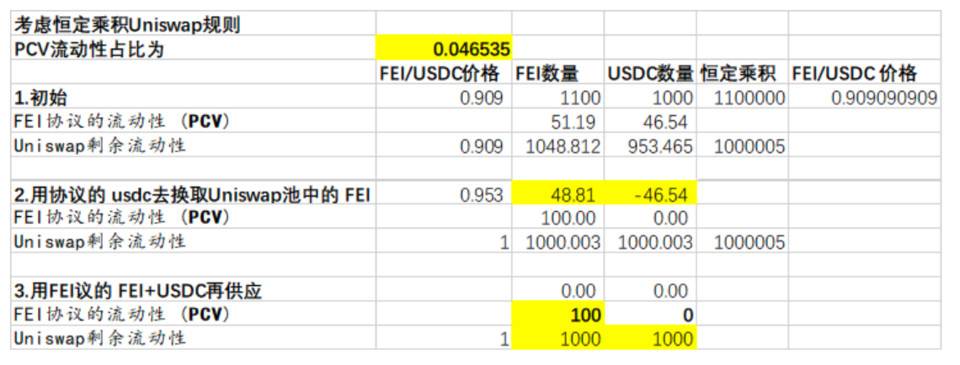

当 PCV 流动性占 Uniswap 总流动性⽐为 0.0465,我们可以看到,FEI 协议中所有的 USDC (46.54 个)被⽤

图表 1.4 PCV 流动性占⽐0.0465 初始价格 FEI/USDC=0.5,PCV 再供应维持汇率价格过程(考虑 AMM 特征),来源:Zonff Partners 综上:我们可,看到协议最终都能够控制 PCV 使得 FEI/USDC 的价格恢复到 1。 但是起始的汇率不同,起始的 FEI 协议控制的 LP token 的占⽐不同,会使得协议达到⽬标汇率付出的代价不同,甚⾄具有不同的极限,超过这个极限值协议本身讲不可能调整斜率到 1,也就是 FEI 协议流动性击穿。 我们在不考虑以上⼿续费的情况下,将以上过程数学公式化。 来模拟推导 FEI 协议流动性击穿过程。

PCV 击穿过程 当满⾜(1.1.10) 关系时,意味着 PCV 中的⽤于维持⽬标汇率 Pend 的 Z 已经消耗殆尽。 FEI 协议将不能维持⽬标汇率,此时会造成 PCV 击穿,也就是不能再维持 FEI 与 USDC 的价格。 FEI 的价格将取决于 Uniswap 中的 FEI (责任编辑:admin) |

图表 1.1 PCV 流动性占⽐0.9 初始价格 FEI/USDC=0.91,PCV 再供应维持汇率价格过程(不考虑 AMM 特征),来源:Zonff Partners

图表 1.1 PCV 流动性占⽐0.9 初始价格 FEI/USDC=0.91,PCV 再供应维持汇率价格过程(不考虑 AMM 特征),来源:Zonff Partners 图表 1.2 PCV 流动性占⽐0.9 初始价格 FEI/USDC=0.91,PCV 再供应维持汇率价格过程(考虑 AMM 特征),来源:Zonff Partners

图表 1.2 PCV 流动性占⽐0.9 初始价格 FEI/USDC=0.91,PCV 再供应维持汇率价格过程(考虑 AMM 特征),来源:Zonff Partners 图表 1.3 PCV 流动性占⽐0.0465 初始价格 FEI/USDC=0.91,PCV 再供应维持汇率价格过程(考虑 AMM 特征),来源:Zonff Partners

图表 1.3 PCV 流动性占⽐0.0465 初始价格 FEI/USDC=0.91,PCV 再供应维持汇率价格过程(考虑 AMM 特征),来源:Zonff Partners