|

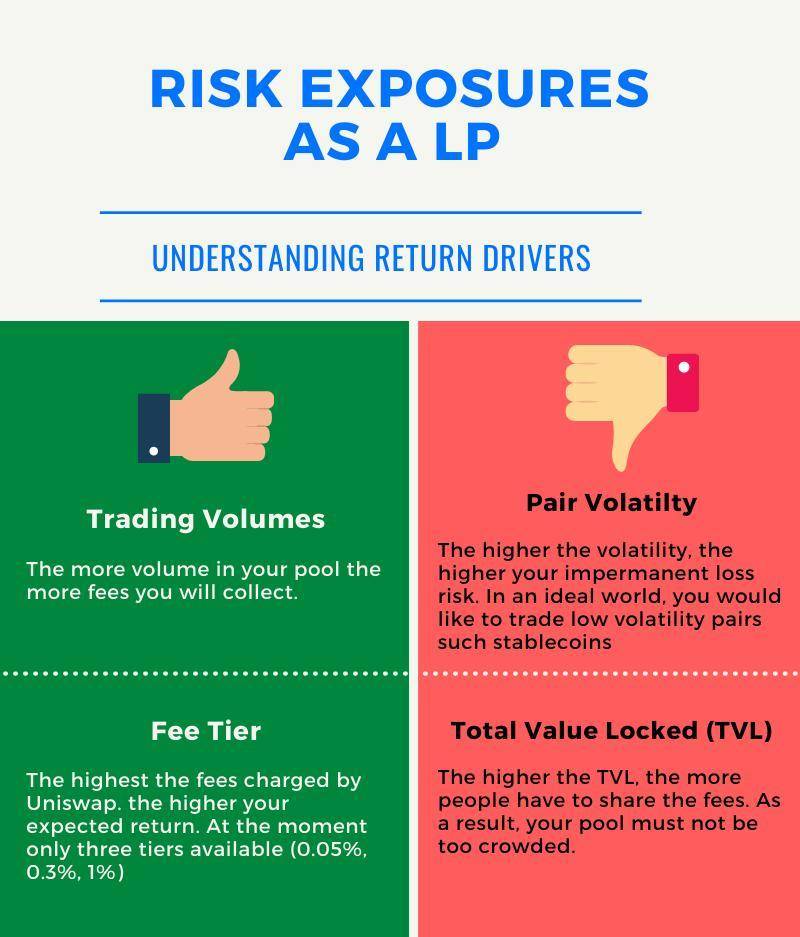

原文标题:《DeFi 之道丨模拟 Uniswap V3 收益农耕回报的量化框架》 Uniswap V3 于 5 月正式推出,其承诺为流动性池(LP)提供者提供更低的交易费用和更高的资本效率。V3 协议迅速取得了巨大的成功,在第一个月就吸引了近 20 亿美元的资金。 然而,自推出以来,流动性供应者的回报情况好坏参半。目前平台的指标显示,平台上的流动性过多,而费用过少。因此,对于大多数交易对来说,LP 获得的费用远远不能补偿因代币价格波动而产生的预期无常损失(IPL)。鉴于目前的市场状况,投资者可以卖出看跌期权(如果有的话)来获得更高的预期回报。 为了证明这一点,本文首先揭示 Uniswap V3 上收益农耕回报的主要驱动因素,并提出定量框架来分析给定的 LP 头寸的吸引力。我们将这个框架应用于 USDC/WETH 池,以此为例进行说明。 与目前大多数的方法不同,我们的框架考虑到了 LP 的流动性分布,并模拟了相关的代币价格变动。这使得我们能够更精确地估计人们可以期望收取的费用以及随后的预期策略利润。 收益农耕:回归基本原理在深入研究量化内容之前,先强调一下 Uniswap V3 协议的功能特点和收益农耕回报的驱动因素。 值得注意的是,任何 LP 策略都是做空波动性的策略:你向流动性池投入两种代币,随着价格的变动,你其实是在逐步卖出表现最好的资产。

Uniswap V3 的主要创新在于:

我们对由加密代币(称之为 T)和稳定币(USDC)交易对所组成的池子的预期无常损失进行建模。初始状态设置为,投资组合价值为 1,市场价格为 T/USDC=1,对于 USDC/T 不同价格,我们的投资组合价值会是多少(不包括费用)? 我们还比较了两个不同的流动性范围 [0.95,1.05] 和 [0.9,1.1],这样读者可以更好地了解流动性范围对结果的影响。 正如下图所示,PL 图与空头看跌策略的图非常相似。主要区别在于所选流动性范围内的凸性。更窄的流动性范围将帮助你收取更多的费用(只要代币价格保持在该范围内),这种情况下,加密代币的上行风险较小,下行风险较大。 (责任编辑:admin) |

来源:Uniswap V3 白皮书

来源:Uniswap V3 白皮书