|

与当前价格相比±4.8% 的范围 与当前价格相比±9.6% 的范围 我们的框架非常灵活,可以适应任何流动性范围。选择这三个范围是为了说明隐含波动率不会随着流动性范围的变化而发生重大变化。

即使使用我们对费用的乐观假设,这三个池头寸的隐含波动率也低于 ETH 看跌期权的 122% 水平(来源 Deribit Exchange)。在实践中,费用预计会低得多(如今每天约为 40-45 万!),导致隐含波动率也低很多。人们可能会说,隐含波动率曲线有偏差。 因此,更广的流动性范围应该对应更高的隐含波动率,使 LP 投资的吸引力更低。可参考,1650 daily 看跌期权 Deribit 交易所的定价是 152% 的隐含波动率。 基于 120% 的隐含波动率和 60 万的日费,我们可以预期 3 个池子的每日损失如下:

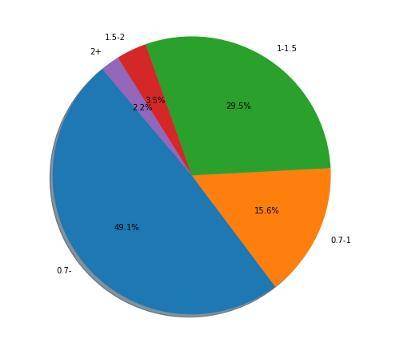

现在,让我们把问题反过来,假设隐含波动率为 120%,计算收支平衡所需的每日费用。± 9.6% 的区间池需要 80 万的日成交量(124% 的年利率)才能有预期的正收益,这是目前成交量的 2 倍。或者说,我们需要将所提供的流动性减半。 已经看到 USDC/WETH 有太多的资金,而且交易量不足以弥补 ETH 的隐含波动性。但对于 Uniswap 上的所有货币对来说,情况也是如此吗? 筛选有吸引力的 LPs快速筛选有吸引力的资金池,最好方法是计算代币对的预期费用和实现波动率之间的比率。The Graph 再次作为可拉出所有资金池数据的方便工具。一个好的经验法则是,费用 APY 必须至少是我们提供流动性的货币对的隐含波动率的 0.9 倍。如果有很大一部分 TVL 不以当前市场价格提供流动性,情况可能会有所不同。在我们 USDC/WETH 的例子中,大部分流动性集中在当前市场价格之上,所以池子 APY 低估了我们可以赚取的费用。 下图按照不同池子的 APY/ 已实现波动率对 Uniswap TVL 进行细分。可以看到,约 2/3 的 TVL 被锁定在预期 APY 低于隐含对波动率的资金池中。只有 1/3 的锁定资金有预期正收益。

根据费用 / 成交量比率的前 20 最佳资金池如下所示。这些池子的规模相当小,最多只有几百万美元的资产。他们的回报将受到更高 gas 费和资金池新进者风险的影响。此外,其中许多涉及信誉较差的小币种,如 FEI,FRAX ... (责任编辑:admin) |

根据 APY/Volatility 比率对 Uniswap V3 TVL 进行细分

根据 APY/Volatility 比率对 Uniswap V3 TVL 进行细分