|

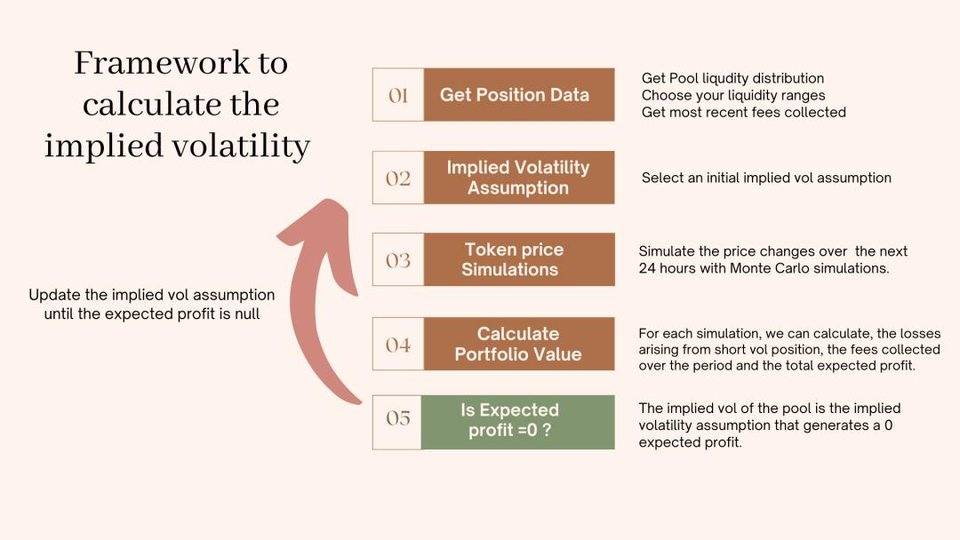

主要风险在于代币贬值,在加密牛市中,你可以从短线波动头寸和资金池费用中赚钱。然而,不计费用的 USD 回报是不对称的。当代币相对美元升值时,会有小幅收益(约 50% 的时间),但在下行时可能会有较大的损失。这导致了平均的统计损失。只有当收取的费用大于预期的 IPL 时,LP 策略才是可行的。 正确设置流动性范围是任何 LP 策略的关键部分。你将收取的费用也是取决于路径的。为了准确地模拟我们的回报,我们将用蒙特卡洛模拟法来模拟代币价格。 LP 回报建模的量化框架给定某个代币 LP 头寸及其特征(范围、资金池的流动性分布和费用预测),可以计算出 LP 头寸所承担的隐含波动率指标。 隐含波动率指标是通过对交易对价格的蒙特卡洛模拟计算出来的。资金池隐含的代币波动率是指在 LP 头寸中产生 0 预期收益的资产波动率。

值得注意的是,我们可以把这个过程倒过来,即为该交易对设置隐含资产波动率假设,并取消隐含费用。 由于资金池中的流动性分布会随着时间变化,因此在短时间内进行蒙特卡洛模拟是有意义的。我们将为此建模练习选择一个 24 小时的窗口。 应用到 USDC/WETH 池USDC/WETH 是 Uniswap V3 中最大的资金池之一,有超过 2 亿美元的 TVL。我们使用 The graph 提取流动性分布 。大部分的流动性集中在 WETH 的 1800-2400 价格范围内。随着价格从当前水平下跌,流动性开始缓慢下降。 随着价格进一步下跌,我们应该期望收取更多的费用。因为我们将占到资金池更高的份额。随着 WETH 的升值,我们收取的费用将减少。

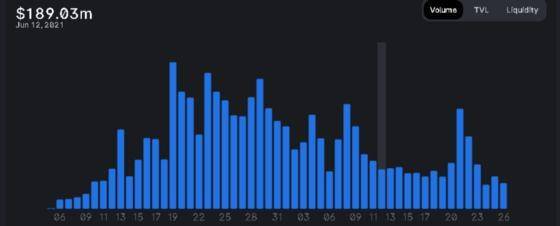

我们还需要为资金池设置每日费用假设。从下图看出,最近每日交易量远远低于 2 亿美元。乐观看待,假设每天有 2 亿美元的交易量,这应该转化为整个流动资金池的 60 万费用(0.3% 的交易费)。假定 TVL 为 2.35 亿美元,这意味着年利率为 93%。

使用上述框架和费用假设,我们将计算出 3 个不同流动性范围的隐含波动率:

|

6 月 26 日 USDC/WETH 流动性分配(来源:Uniswap)

6 月 26 日 USDC/WETH 流动性分配(来源:Uniswap) USDC/WETH 流动性池历史交易量(来源:Uniswap)

USDC/WETH 流动性池历史交易量(来源:Uniswap)