Balancer V2Balancer 的交易函数定义如下:

由此可得不变式为:

推导出Δ2 的表达式为:

边际价格为:

当 Δ1->0 时,

权重ω1,ω2 也代表两种代币总市值的占比,如果指定ω1=ω2=1/2,那么该池就等价于 Uniswap 的池子。

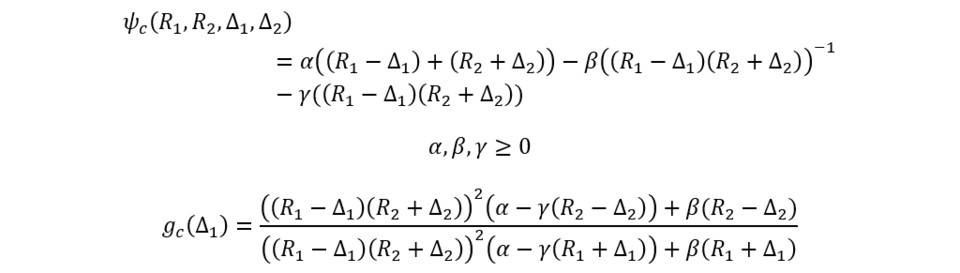

其他推导步骤也可类似地拓展到多币的情形,推导步骤在此略过。 Curve V2Curve 协议的交易函数是恒定和函数和恒定积函数的线性组合:

类似的,我们可以推导出边际价格,当 Δ1->0 时,

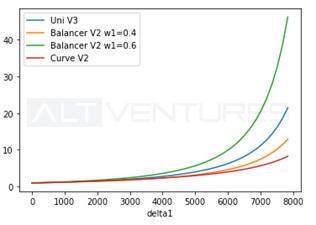

价格影响和滑点根据上一步得出的边际价格公式,我们可以通过比较单次交易前后边际价格的变化,来定义这次交易的价格影响。比较三种协议的价格影响,我们能得出以下结论:假定交易同等数量的代币 1,设定ω1 越高的 Balancer 池,其价格影响越大,如果ω1>1/2,那么价格影响大于相同交易在 Uniswap 池中的影响,反之亦然。而在平衡点附近(即价格偏移不严重) Curve V2 的价格影响最小。 在下面的例子中,我们比较四个不同池子的单次交易价格影响,假设初始池中代币总量 R1=R2=10000:

四个池子的价格影响曲线如下图所示:

|

(责任编辑:admin)

(责任编辑:admin)