|

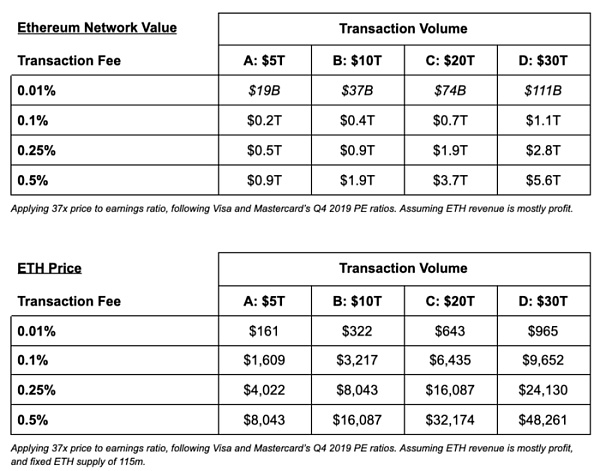

截至 2020 年 10 月,以太坊交易量(包括 ERC20 代币)为 989B 美元,交易支出为 1.64B 美元(交易量的 0.17%)。 2021 年 5 月,以太坊每天处理 $20B 到 $30B 的稳定币交易($7.3T 到 $11T 年运行率)和每天约 $10B 的 ETH ($3.7T 年运行率),平均矿工收入约为 $60M 天(每年 $21.9B)。仅占稳定币和 ETH 的费用约为交易量的 0.16%。 截至 2019 年第四季度,Visa 和万事达卡的 PE 倍数分别为 38 和 37。我们使用疫情之前的倍数作为更「典型」的倍数。 我们可以通过假设 37 倍的市盈率并从交易费率和交易量推断费用来估计可能的以太坊网络价值的范围。

还是那句话,我们的目标不是断言 ETH 的潜在价值。这个想法是建立一种直觉,人们必须相信什么才能证明 ETH 在未来具有某些潜在价值。以太坊交易量可能达到 5T 美元或 30T 美元是否更合理?费用是否更有可能及时降至 0.5% 或一路降至 0.01%? 以太坊与支付网络的不同之处

观点 4:ETH 是一种生产性金融资产向 PoS 的过渡将允许验证者用他们的资本产生现金流,这意味着 ETH 作为生产性金融资产将具有价值。为了创建现金流模型,我们考虑了以下几点:

以下是根据未来现金流量估算 ETH 价格的两个框架:

方法 1:验证器收入的 DCF,以及以太坊网络的净现值。 (责任编辑:admin) |