|

根据这一预测,未来 10 年,上市股票市值将达到 203 万亿美元,仅以新产生的价值计算,就几乎是今天市值总和的两倍。 看看以科技股为主的纳斯达克指数,你也能做同样的事情。

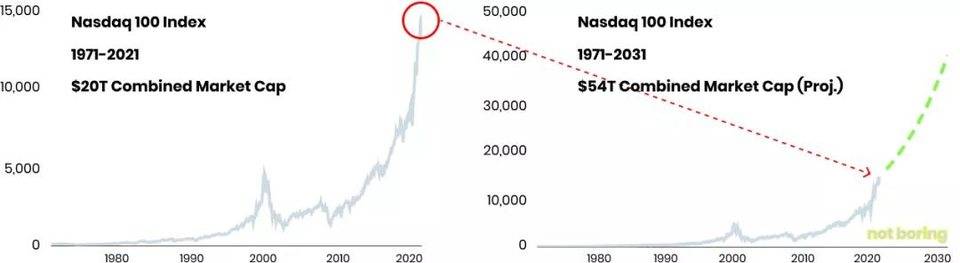

仅美国 100 只最大的科技股就价值 20 万亿美元。以 10.5% 的复合年增长率计算,这一数字在 10 年内将增至 54 万亿美元。需要说明的是,纳斯达克甚至不包括一些全球最大的科技公司,包括中国巨头腾讯和阿里巴巴。 这两种预测都比未来的实际情况更平稳。但事实可能并非如此。如果以历史为鉴,10 年后,我们将看到一个充斥着比我们现在能合理理解的高得多的数字的市场。一些新的市值将来自今天的上市公司,一些将来自今天的私人独角兽公司,一些将来自现有的尚未成为独角兽的初创公司,还有一些将来自甚至还不存在的公司。不可能预测将会是什么样的组合。 但令人惊讶的是,这正是目前 3000 亿美元风投所投资的领域——今天投资的公司可能在未来 10 年内都不会上市。假设 2031 年的 2 万亿美元资金每年需要 4.25 万亿美元的回报,这将持续到下一个十年。到 2041 年,以同样的复合年增长率,全球上市股票价值将达到 877 万亿美元,其中 147 万亿美元将来自纳斯达克。 这简直是太疯狂了,所有这些都只是基于在电子表格中输入几 x*(1+10.5%)^10 !这很简单。你可以让电子表格显示任何信息。我们怎么可能在 20 年内创造所有这些价值呢? 为了让这一切都可信,我们需要回到创新本身,为此,我们需要回到人类巨像的话题。 复合巨像数字是可以轻松进行复合的。虽然人们很难清楚地捕捉到创新是如何合成的,但它确实做到了。 我不会比蒂姆更好地解释这一理念,所以让我们回到《人类巨像》: 如果说人类个体的核心动机是将基因传递下去,这让物种得以延续,那么宏观经济学的力量则让人类巨像的核心动机是创造价值,这意味着它倾向于发明更新更好的技术。每次它这样做,它就会成为一个更好的发明家,这意味着它可以更快地发明新东西。 人类一生都在为下一代建筑者建造原始的东西。每一项新发明都是几个世纪创新的产物,然后,它就变成了下一项发明的简单、整洁的输入。就像一个好的 API 一样,每一项新发明都将其创建过程中所有的复杂性抽象化了。 让我们使用轮胎来作为一个相对简单的例子。公元前 4 世纪,美索不达米亚发明了轮子。早在公元前 1600 年,古代的南美和中美洲就使用橡胶制作用于游戏的橡胶球。1844 年,查尔斯·古德伊尔发明了硫化橡胶,1847 年,罗伯特 ·汤普森为充气橡胶轮胎申请了专利,1888 年,爱尔兰人约翰·博伊德·邓洛普成功地将第一个充气轮胎商业化。120 年后的 2008 年,特斯拉团队将这种轮胎的一个进化版本作为汽车众多配件的一部分,每一个配件都有自己漫长而曲折的进化过程,最终制成了第一款跑车。特斯拉团队不需要重新发明轮胎。 (责任编辑:admin) |

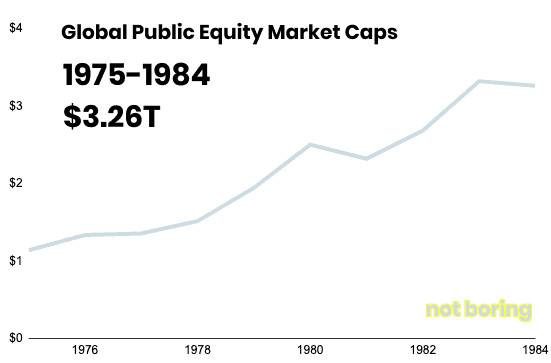

图片来源:MacroTrends + Not Boring Projections

图片来源:MacroTrends + Not Boring Projections