|

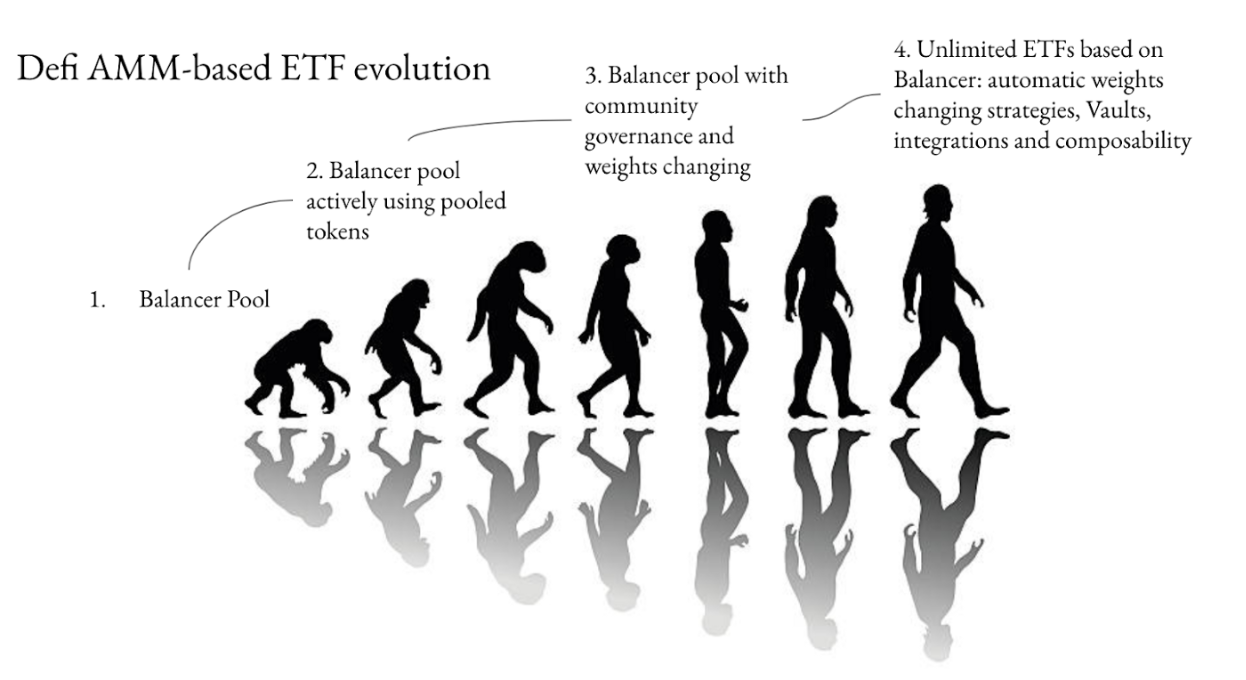

所以,我们建议后来的指数基金竞争者们不妨在再平衡上认真比较和权衡,毕竟在指数基金的领域只有为用户带来长久而大幅度的正向收益率才是获客之本。AMM 是一件绝佳的武器,但也并非如 Balancer 那样朴素而直接,AMM 自动再平衡与定周期甚至定幅也完全可以有机结合起来。例如,结合起定周期后,DeFi 指数基金不必每时每刻启动 AMM 套利交易,只需在周期切换时,通过逐步更改公式权重或者通过预言机喂价的方式进行主动做市调整,依然可以自动完成仓位的再平衡,而且可以去除很大一部分的无常损失,同时也能够在长期的均值回归中不断积累财富增值。还有一些创新项目主张在 AMM 再平衡的基础上改进指数基金的权重,让在长期以来表现最好的拥有更高的权重,才能确保整体基金的长久支撑。如下图便是一种进化历程,值得认真思考。这里重点提一下 PowerIndex,希望对指导 AMM 再平衡有所帮助。它的流动资金为 1 亿美元,每个代币的份额为 12.5%。后来经过市场表现,想将 Token1 的份额从 12.5% 更改为 10%,将 Token2 的份额从 12.5% 更改为 15%,这将导致向市场交付价值 250 万美元的 Token1,并从市场吸收价值 250 万美元的 Token2。这就是为什么必须仔细设计更改指数权重的过程的原因,因为它可能导致资产价格的显着变化,从而导致集合资本规模的显着变化。于是 PowerIndex 提出了动态权重更改模型—— Token1 的份额必须在 3 天(或 259,200 秒)内从 12.5% 降低到 10%,Token2 的份额必须从 12.5% 增加到 15%。由于重量变化率以秒为单位,因此每秒将改变重量 2.5 / 259200 = 0.0000096%。新块的时间戳减去前一个块的时间戳确定每个特定块的权重变化。权重变化存在套利缺口,一旦市场上有足够的流动性,套利者就会在套利缺口对他们足够有利可图的情况下平衡储备金。基本上,他们只会购买一种资产,然后再出售另一种资产(假设在指定时期内市场上没有其他变化)。

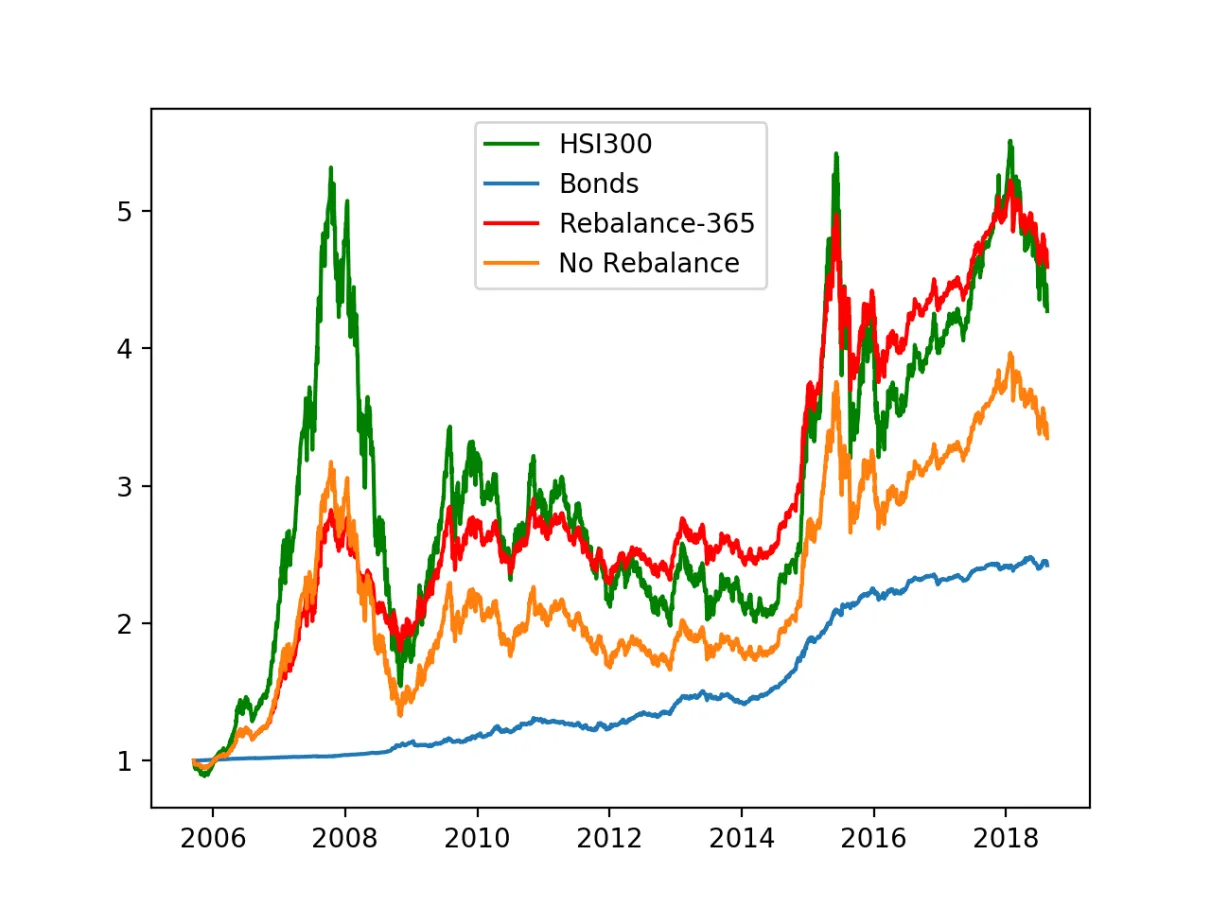

在这一章节最后,我们也想把另外一个争议抛出来——等权重还是(市值)加权。在传统指数基金里,以市值加权的指数,其成份股中的大盘股都会占较大权重,对指数的影响比较大,而采用等权重加权方法,就是为了规避个别大市值股票权重过高对指数造成的影响。有时候小盘股表现好过大盘股,采用等权重加权,等于是提高小盘股的权重,所以不考虑其他因素的情况下,等权重指数表现会好于传统指数。数据似乎也证实了这一点,自 2000 年以来,10 年间标普 500 等权重指数显著跑赢标普 500 指数。除了上述规模效应,等权重指数还隐含了价值投资的理念。一般等权重指数的成份股所占权重会定期调整,如中证等权重 90 指数的权重调整时间就定为每年 1 月和 7 月的第一个交易日,以定期调整生效日前第五个交易日的收盘后数据计算等权重因子。这里面就隐含了一个价值效应,同股票涨幅总有差异,涨幅较大的股票在指数中所占权重就会自然提高,而定期调整权重,实际上就是卖掉涨得多的股票,买入便宜的股票,等于是设定了一个严格纪律,按这个纪律来操作,被动实现了对成份股的低买高卖。 (责任编辑:admin) |