|

虽然我们看到现在出现的 DeFi 指数产品也分为了等权和加权两大阵营,从目前数据上看(市值)加权的产品规模略大,似乎更受用户欢迎。然而我们还是讲,DeFi 做金融拥有其独特的优势,是不会完全复刻传统金融,也许在传统金融领域的劣势反而在 DeFi 上不复存在。所以等权和加权之争相信会是“配置与择时”的一个重要考量,我们也无法给出明确的结论,一切依然靠实践检验。不过,在传统指数基金中,人们倾向市值加权的原因是从小盘股流动性和交易频率摩擦方面考虑成本和风险,其实在 DeFi 上如果一个币可以被纳入指数,其流动性应该也是无处不在的,当然如果指数基金规模过大,确实需要考虑传统金融的经验教训。

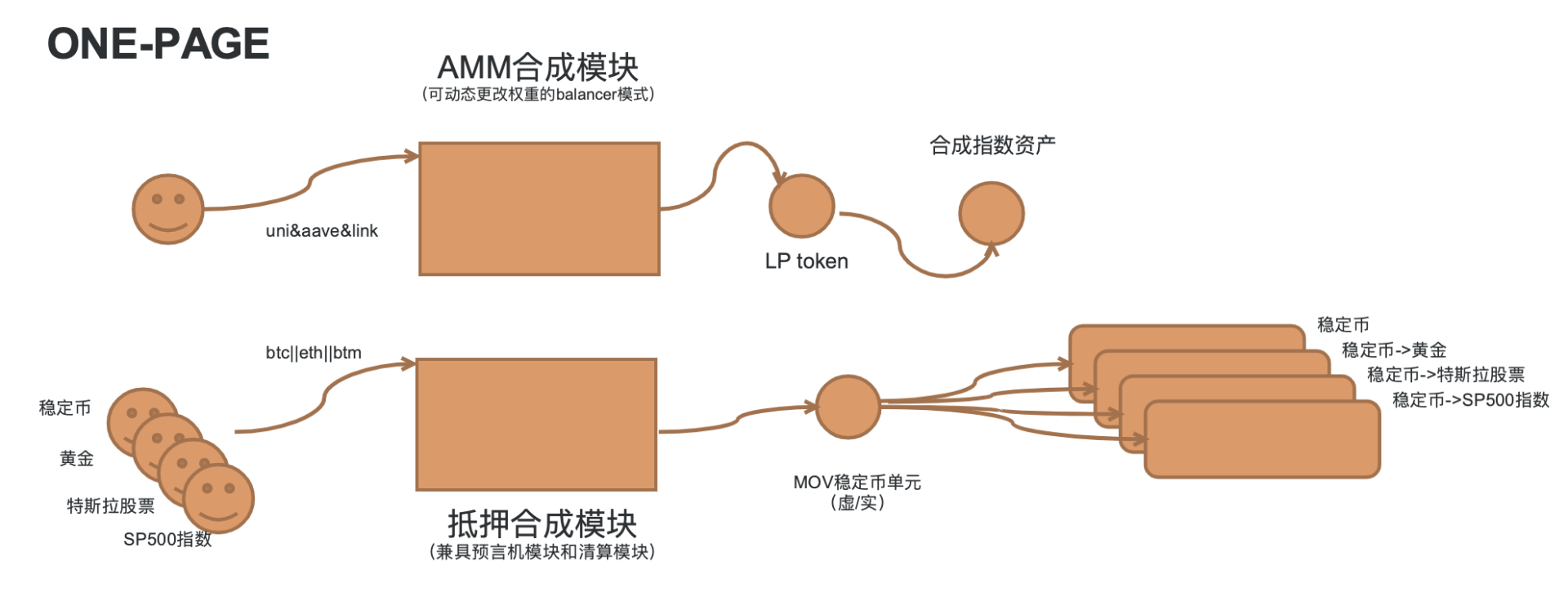

载体 DeFi 指数基金形态应该建立在什么基础设施之上,是跟现在已经出现的指数产品一样独立生长,还是应该由 Uniswap 这种 AMM 大交易平台衍生,还是应该由合成资产平台来合成。如前所说,DeFi 指数基金最终的形态应当也是一种合成的 token、合成资产,它不应当仅仅是一个封闭的投资策略池,它的资产也应该流出去,去提供一种更加稳定的稳定币、一种更为稳健的 DeFi 概念集合、一种真正的大盘晴雨表,这似乎是合成资产平台的优势。 如果我们基于 Uniswap 或者 Balancer 来打造,便可以借助 LP token 这一现成的基础架构。按照 Balancer 的规则,注入流动性可以获得 BPT(LP Token)。PieDAO 通过 pie-proxy 代理合约与 Balancer 直接绑定,注入流动性不再生成 BPT,而是直接生成指数代币,例如 DeFi++产品资金池就是生成 DeFi++指数代币。所以说,LP token 即指数代币,这也是 DeFi 建立指数基金的巨大优势,而这种指数代币又可以被借贷和稳定币协议所抵押集成,成为一种最为优质的基础资产。

我们也曾设想能否将以 MakerDAO 为代表的稳定币合成资产平台和以 Balancer 为再平衡策略的指数 ETF 合成资产平台统一起来。其实本质上对用户来讲都可以称之为 deposit 操作,用户来到操作界面需要向系统 deposit 不同类型的资产,后台会进行区别,比如根据用户 deposit 的单个 btc,进入到稳定币模块,并且是超额 deposit,然后给用户一种稳定币;根据用户deposit 了一组资产,比如 uni+aave+sup,便进入指数 etf 模块,且等额 deposit。而对于无常损失,便可以从这样一个整体系统的角度去解决,收益率问题亦是如此。 不论是 Uniswap 在不断迭代自己的特征,还是 Synthetix 在合成模式上构建了指数产品,还是其他独立指数项目将 Balancer 模块集成为己所用,技术上大家可以互通有无,但 DeFi 毕竟还是资产壁垒、用户效应、收益导向,只有基于头部 AMM、合成资产平台等载体,指数才能在资金规模和用户情绪效应加持下被广泛认同。我们一直相信,DeFi 上诞生并可以长久存在的金融形态一定是要超越传统金融固有的形态,指数基金也是,它在 DeFi 上最终可能看起来更不像一个指数产品,或许就是一个 AMM、一个合成资产、一个优质的组合性介质。 (责任编辑:admin) |