|

目前,这两种协议都拥有类似的 TVL 值,其中 Uniswap 锁定值为 37 亿美元,而 Sushiswap 锁定值为 34 亿美元。关键的区别在于,锁定在 Uniswap 的资产是没有代币激励的,因此它是有机的,另一方面,Sushiswap 内锁定的资产,有很大一部分是受到了大量 SUSHI 代币的激励。 这并不意味着哪个协议就更好,但它是值得强调的。因此,当你把 TVL 作为一个估值指标来研究时,一定要认识到其中有多少的部分是受到激励的,或者是完全没有激励的。

收入协议的收入,等于支付给协议供应方参与者的总费用。对于 AMM 而言,这可能是支付给流动性提供者(LP)的总费用,而对于利率协议来说,这可能是借款人支付的利息金额。总的来说,收入指标实际可归结为用户愿意为使用该协议而支付的金额,这就是为什么我们说收入是一个如此关键的指标,从字面上我们可以将其翻译成人们愿意为协议的服务支付的金额。

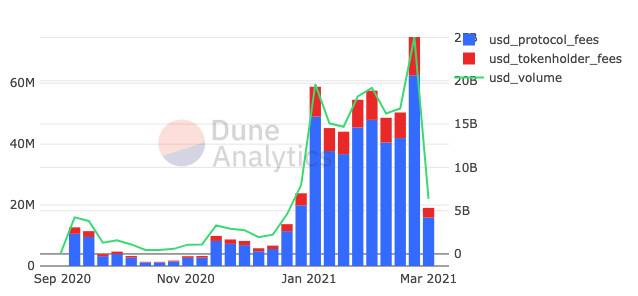

协议收益收入是用户愿意向协议支付的金额,而这些收入是由提供基础服务的供应方参与者获得的,而协议收益是指代币实际获得的收入金额。这实际上代表了协议的底部价值,即利润率。 也就是说,就像早期初创公司和成长型公司不向股东派发股息一样,并不是每个协议都将现金流分配给代币。 Uniswap 和 Sushiswap 是我们喜欢拿来作对比的好例子,尽管 Uniswap 在 DeFi 收入指标方面处于领先地位,但 Uniswap 的现金流尚未累积到 UNI 代币持有者身上。相比之下,Sushiswap 选择将交易产生收入的约 16%(0.30% 交易费中的 0.05% 部分)直接分配给 xSUSHI 质押者。

市销率 (P/S)市销率 (P/S)是将协议的市值与其收入进行对比的一个指标,对于热衷的 Bankless 读者来说,很多人可能已经熟悉了这个指标,它是将市值与收入(即使用量)进行比较,这是一个可靠的衡量标准。在传统金融中,市销率 (P/S)是衡量市场相对于资产产生的收益以及对未来增长的期望的基本评估指标。 市销率 (P/S)的核心,可转化市场愿意为每 1 美元的收入支付 X 美元,有趣的是,市销率 (P/S)在不同协议的背景下可能意味着不同的事情,以下是其中一些示例: (责任编辑:admin) |

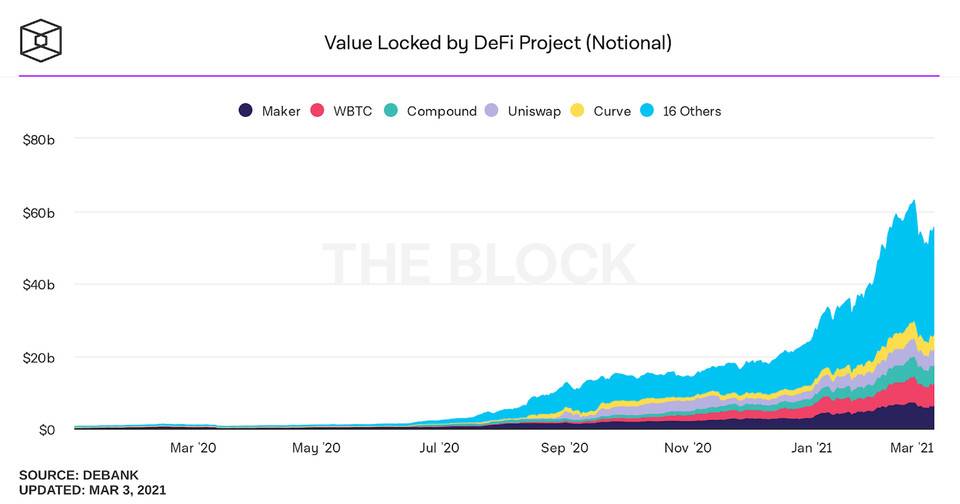

主流 DeFi 协议的总价值锁定值,来源 The Block

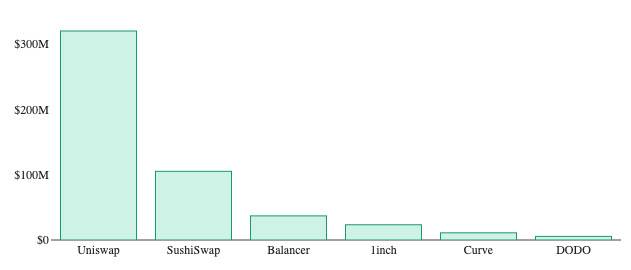

主流 DeFi 协议的总价值锁定值,来源 The Block 主流 DeFi 协议的收入情况,来源 Token Terminal

主流 DeFi 协议的收入情况,来源 Token Terminal 在 LP (协议费用)和代币持有者之间的费用分配 ,来源 Dune Analytics

在 LP (协议费用)和代币持有者之间的费用分配 ,来源 Dune Analytics