|

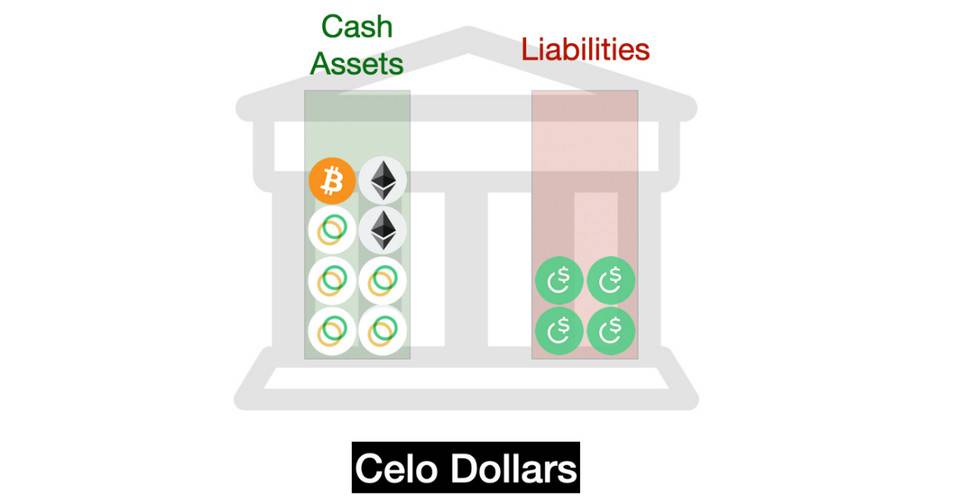

因此,Celo 和 Fei (除其交易机制外)的主要区别在于其持有的资产及其围绕抵押的规则。

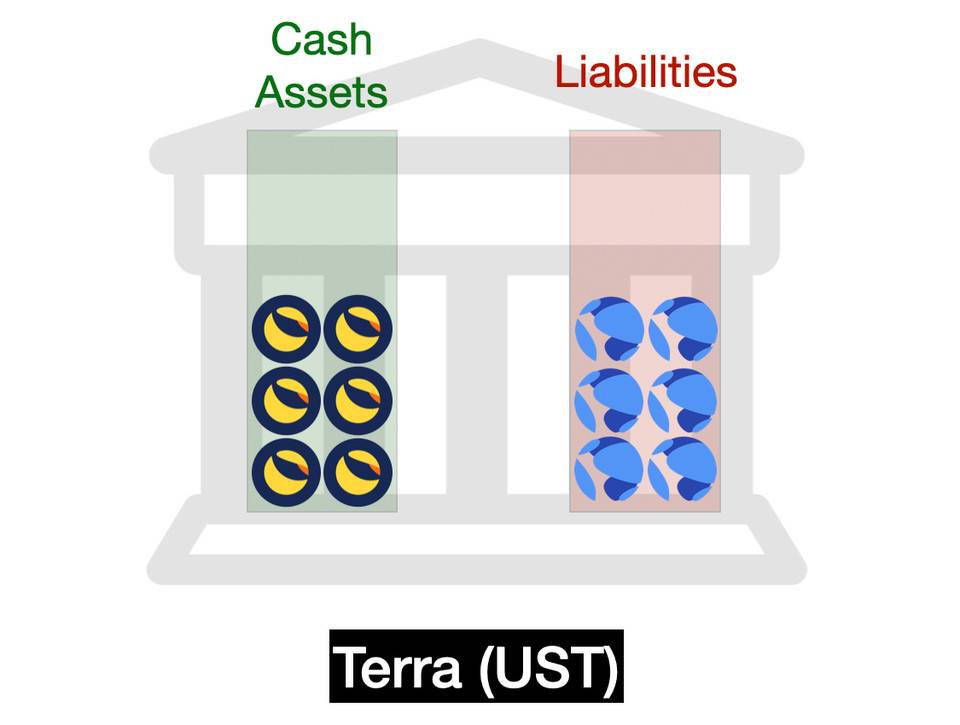

Celo Dollar 的价格锚定目前很稳健。 在这一大类中列举的第三种代币是 Terra 的 UST。 它由 Terra 区块链的原生代币 Luna 做抵押。像 FEI 和 Celo 一样,Terra 协议充当稳定币的做市商。如果稳定币系统的资产耗光,它会通过增加原生代币 LUNA 的供应量来补充储备。

UST 目前的价格锚定很稳健。 FEI、Celo 和 Terra 都不允许将稳定币赎回为底层资产。而是通过在公开市场对其代币做市 (就是说,他们愿意通过价差买卖代币)。 从表面上看,这似乎与可兑换性大不相同!但这实际上是一个更紧密的连续体。这是因为对做市的可信承诺在经济上等同于允许铸币和赎回。 想象一个由 ETH 抵押的稳定币。假设它们叫 STBL 代币。该协议始终愿意对 ETH / STBL 交易对做市。意味着该协议将愿意以 1.01 美元 ETH 的价格出售 1 个 STBL,并以 0.99 美元 ETH 的价格购买 1 个 STBL。如果 STBL 价格低于锚定目标,它将继续交换 STBL,直到其 ETH 用完为止。 如果 STBL 代之以铸币和赎回机制,它可能会让任何人铸成 1 个 STBL,价格为 1.01 美元的 ETH,然后可以以 0.99 美元的 ETH 价格赎回 1 个 STBL。如果 STBL 低于锚定价格,它将继续用 STBL 赎回 ETH,直到其 ETH 用完为止。 其净结果是相同的! 在传统的中央银行中,央行作为做市商,而不允许赎回,使其有更多的自由裁量权。但是算法做市是不同的,因为智能合约可以做出坚定的、自我执行的承诺。因此,对于提供流动性和确保紧密锚定这两个终极目标,做市和可赎回性是殊途同归。 现在我们研究了「中央银行」风格的稳定币。 但是还有另一种更怪异的算法稳定币:Seigniorage Shares。 Seigniorage Shares 稳定币一种经典的「Seigniorage Shares」稳定币是 Basis Cash,基于其并未实际发行的前身 Basis。 这也许是典型的算法稳定币,后来又从中衍生出许多其他设计。 以下是 Basis Cash 的工作原理(原理很长,因此是用一个 视频演示)。 Basis Cash 的价格锚定目前被打破。 您可以将 Basis Cash 视为两个阶段的运行:当有未偿还债券时,Basis Cash 处于收缩周期。其货币供应的增长速度不足以偿还所有系统债务。但是如果需求继续增加,最终所有债券将得到还清,系统将进入扩张周期,在扩张周期中,股东们将再次获得新铸造的 Basis Cash 奖励。 (责任编辑:admin) |