|

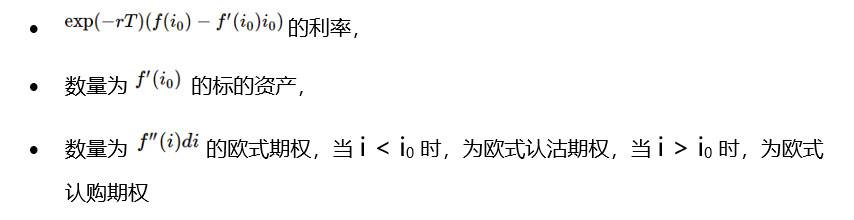

基于 Carr-Madan Formula:即对于 T 时刻到期的任意的关于 ξT 的收益结构 f(ξT),都可以通过构造以 ξT 为标的,到期日为 T 的欧式期权组合来实现,前提是 f(ξT) 需要处处二阶可导,这本质上是一种静态的投资策略。

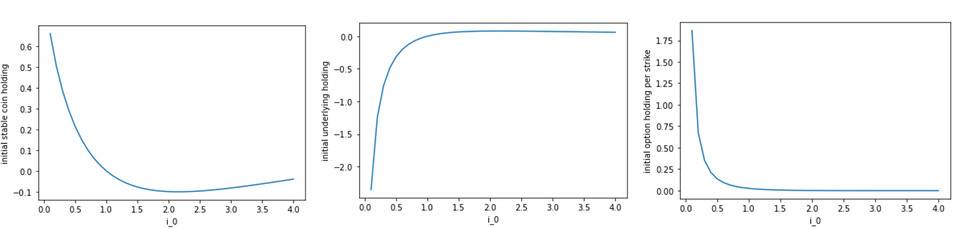

其中 i0 为构造投资组合时(当期),自行确定的常数。这里的投资组合包括了:

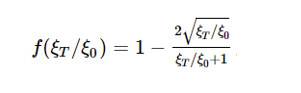

针对 IL,需要期权组合生成如下的收益,恰好为无常损失的相反数。

假设 ξ0=1,

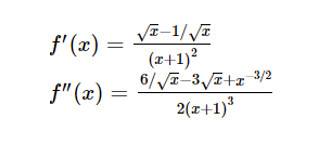

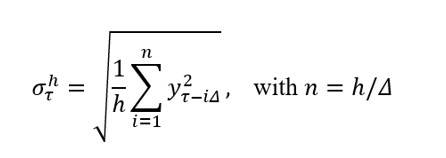

得到 f, f’, f’’的曲线分别为:

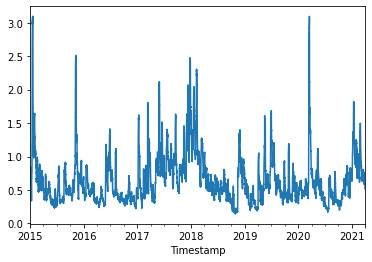

通过对 IL 的损失进行分解,我们可以看到现货自动做市商相当于「免费」向市场提供了一组不同行权价的认购期权和认沽期权组合(即无偿损失的来源,这和使用限价单在中心化交易所交易类似)。简单的说,无常损失的公式正好可以符合 Carr-Madan Formula 的先决条件,为使用组合期权来模拟其损益做好了基础。 回溯测试第一步:波动率预测Asteria 团队运用了以下计算方法算出某一区间的年平均波动率σ:

其中 y_t=「log」 S_t-「log」 S_(t-Δ) 为标的 (S_t)的短期对数收益率。Asteria 选择在购买期权时用波动率来管理整个投资组合的风险,并使用过去的不同区间长度进行回溯测试,如一小时、一天、一周、半年和一年,以预测未来不同区间长度的波动率。下图为计算出的 BTC 从 2015 年到 2021 年以周为单位的波动率结果:

第二步:期权组合定价Asteria 应用经典的 Black-Scholes-Merton 期权定价模型,由于数字货币不会产生利息,所以欧式看涨期权与美式看涨期权的价格一致,因此 Asteria 采用了美式看涨期权来构建此投资组合(CBOE 指数的 VIX 计算也采用了类似方法)。 (责任编辑:admin) |