|

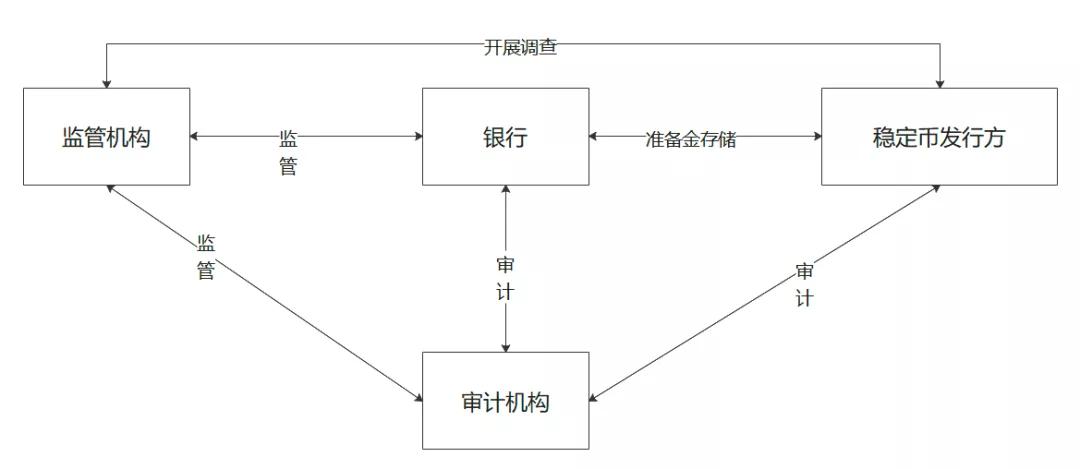

准备金必须比已发行的稳定币多 每天,准备金数需要超出还存在的稳定币数(已经销毁的不计)。比如,准备金为10亿美元,稳定币发行机构只能发行小于10亿美元(如9.5亿美元或是更低)稳定币。一旦超过限额,智能合约就应停止发行任何稳定币。这也是正在保护消费者。 由独立审计机构调查稳定币发行方合规情况独立审计机构可以对稳定币发行方是否遵守美国法律以及政策开展调查。而由于数字化,这些审计工作应该都是自动化的,如使用智能合约。审计报告直接送到监管机构。

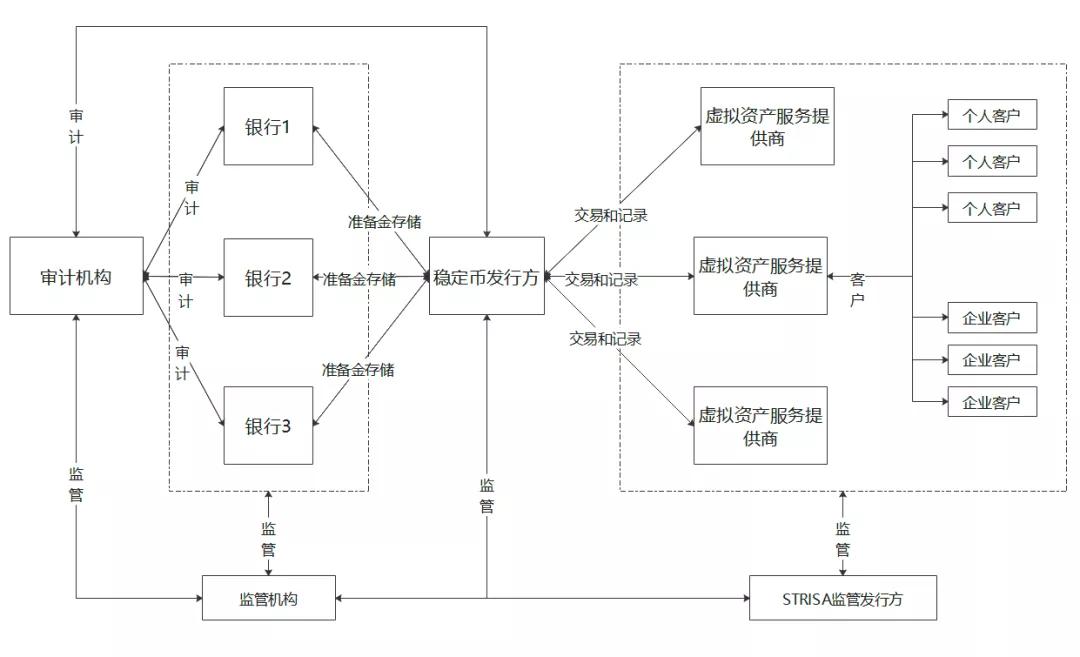

图1 稳定币发行方、银行(托管机构)和监管机构的关系 现在大多数稳定币不是合规稳定币根据OCC #1172的定义,现在市场上大部分稳定币都不是合规稳定币,或是没有准备金,或是不符合#1172的管理模型。例如:1)没有每天出台结算报告,并由独立审计机构尽调;2)发行时,项目方拥有稳定币但是没有对准备金出资(等于白拿稳定币,造成稳定币超发现象);3)项目方超发稳定币(如一直被外界批评的USDT),不遵守全时间维持1:1对应原则;4)准备金放在美国无法监管的国外银行;5)稳定币基于其他货币包括数字代币(如比特币或以太币);6)没有独立审计,或是不公开审计报告,或是故意延迟审计报告(例如外界批评USDT就有这些现象)。 如果不是合规稳定币,美国银行就不能处理,只能在地下市场使用。这点许多学者都得到同样结论,包括王永利在《如何看待美国OCC放宽稳定币使用》中的观点[14]。我们在前面一文提到,OCC接纳稳定币,不是为了炒币,而是为提升美元流动性,因此,币圈稳定币不会被OCC接受。 美国新型金融体系:蝴蝶模型 2021年1月美国OCC批准银行加入区块链网络,可以处理稳定币,也可以自己发行稳定币。这是美国银行业发展的一个重要分水岭。在以前文章中,我们说过美国已经推出新型银行结构和监管政策。美国监管机构FinCEN于2020年12月23号又提出要监管个人钱包,而我们团队在这之前已经推出STRISA监管平台,可以监管个人钱包。一个新型数字经济模型已经出现,如图2。 图2左边是稳定币发行方的管理,包括银行(或是“国民支付”)、监管机构、审计机构,右边是虚拟资产服务商,向客户提供数字货币服务。这只是简图,实际系统远比这复杂。图2像蝴蝶,以稳定币发行方为中心,左右两侧(翅膀)都在强监管下,这两个监管方式和机制不同,但又互相交互,称为蝴蝶模型。

图2 左边是稳定币发行方的管理,右边是稳定币使用方的管理 (责任编辑:admin) |