|

2021年第一季度数字资产永续合约交易所分类标准,来源:TokenInsight 4.3 大型综合交易所 “ 第一季度永续合约成交量69.62%集中于大型综合交易所,永续合约成交量普遍超越其他产品。 2021年第一季度,全市场永续合约成交量中69.62%来自于大型综合交易所。除 OKEx 以外,绝大多数大型综合交易所的永续合约成交量远高于交割期货与其他衍生品成交量。与2020年相比,永续合约已成为大型综合交易所中成交量占比最大的业务,如下图所示:

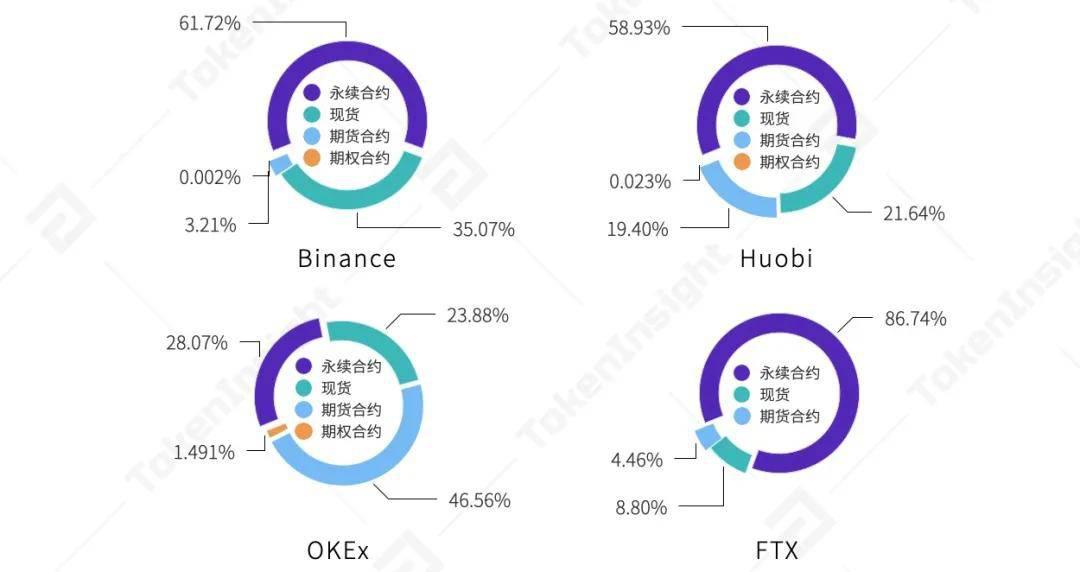

2021年部分大型综合交易所不同类型产品成交量比例,来源:TokenInsight 以 Huobi、Binance 等永续合约成交量规模超万亿的综合交易所为例,在这些交易所中,现货成交量占比从2020年至今持续下降,并于2021年第一季度下降至35.47%(Binance);Huobi、OKEx 等交易所现货成交量占比则下降到五分之一左右,而 FTX 等中大型综合交易所甚至现货交易占比已经不足10%。 与之相对,永续合约业务在第一季度在 Binance 与 Huobi 占比均已达到60%左右。OKEx 传统优势在交割期货合约,但永续合约成交量亦达到28.07%;而 FTX 的成交量86.74%来自于永续合约,远高于市场总体46.74%的比例。数据表明,从2020年10月牛市开始以来,随着投机情绪的逐渐上扬,永续合约已经取代现货、交割合约等传统产品,占据衍生品交易乃至交易所整体业务核心地位。

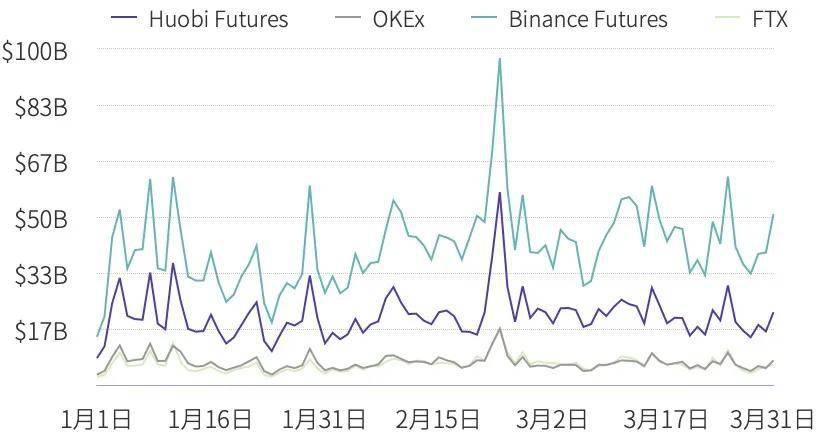

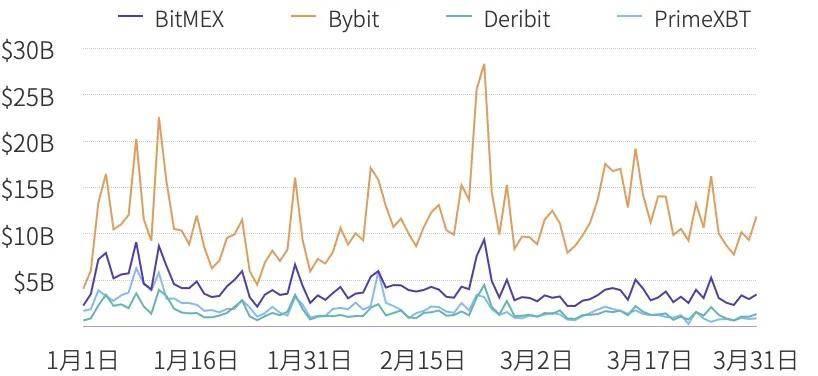

2021年第一季度大型综合交易所永续合约逐日成交量变动,来源:TokenInsight 4.4 大型永续合约交易所与中型永续合约交易所 “ Bybit 交易所在专业衍生品交易所中永续合约成交量保持第一,中型永续合约交易所各有独门特色。 由于永续合约交易与现货交易间的强关联性,同时综合交易所进入永续合约市场的门槛相对较低,在牛市综合交易所大举进军永续合约业务的背景下,本季度专业衍生品交易所在永续合约业务方面整体表现相对不佳。BitMEX 受监管风波进一步发酵影响,本季度与 Bybit 等竞争对手拉开了较大差距。Bybit 延续了2020年第四季度的良好表现,本季度永续合约成交量达1.03万亿美元,位居永续合约细分市场第三位,在专业衍生品交易所中表现最优。

2021年第一季度大中型专业永续合约交易所逐日成交量变动,来源:TokenInsight 面对综合交易所的强力竞争,部分拥有中等永续合约交易规模(季度成交量1000-5000亿美元)的专业衍生品交易所在第一季度将发力方向转向有一定门槛的衍生品细分市场。Deribit 在第一季度保持了其在期权市场的优势地位,其期权成交量占数字资产期权细分市场65.63%;而 Prime XBT 则选择强化其与传统市场的联系,逐步开发外汇、大宗商品与指数期货交易业务,同时开发数字资产市场与传统市场间交互业务: 该交易所宣布不久后将可使用 ETH 与 USDT/USDC 等数字资产作为保证金,交易外汇、大宗商品与指数期货合约,试图抢占新细分市场。其他中等规模永续合约交易所则选择跟随类似于 Bybit 的策略,在主流合约交易对中发力,形成了中型永续合约交易所间各具特色的竞争局面。 (责任编辑:admin) |