|

我们认为,代币价值评估应当有具有严谨的基础框架。特别感谢 token terminal 团队与我们一起迭代想法: 类似「 LTV/CAC 比率」的代币分发效率计算:

显而易见,LTV/CAC 并不能跟这里的我们创造的比例进行直接对比——通胀并不完全用于获客成本,而这里的年度经常性收入 (ARR) 和客户流失率 (churn)(LTV 通常 = ARR / churn)都没有精准定义,当前的协议通常是顺周期和轻资本的,因此可能存在明显的时间和周期不匹配。 尽管如此,从核心层面讲,这个指标更适合回答这个问题:「对于当前协议发行的每一美元通胀,假设特定 KPI 的估值保持不变,它真正能带来多少美元的企业价值?」 一个具有低到负通胀但提供有意义的 KPI 增长(无论是 TVL、总收入还是协议收入)的项目,将具有非常高的比率(或负值),表明其产品动力引擎或多或少是健康,有机,并有机会可持续的。 设计这一指标的一个挑战显然是:阶段性的代币通胀数据大部分并非程序写好,且可能需要大量的手动工作。

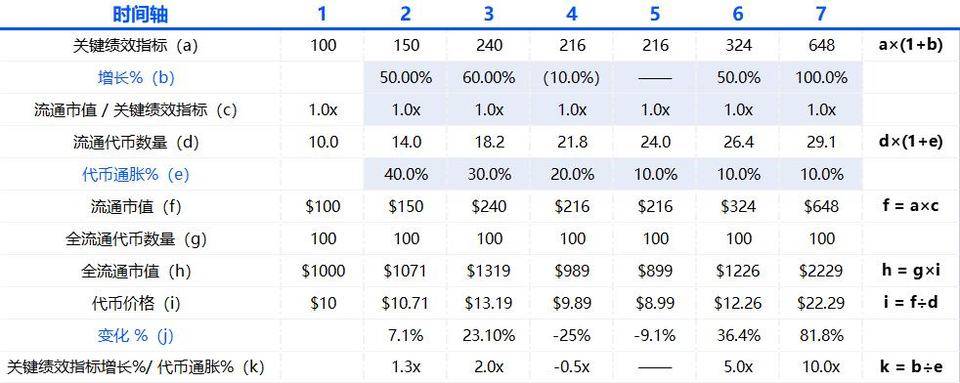

LTV / CAC 指标案例 – 假设估值保持不变,当 KPI 增长率超过流通代币通 胀率时,意味着代币或应升值

上图展示了代币估值的一个框架 : 在保持估值不变的前提下,如果关键 KPI 增长超过流通代币的通胀增长,那么在 其他条件相同的情况下,代币价格应该会升值。KPI 可以是任何相关的东西,例如交易量、协议收入等。 根据不同时间周期,如下周 / 月 /3 个月 /6 个月 / 年度通货膨胀率,可能会更有帮助。 相比于历史 KPI 增长率,对于未来 KPI 增长的预测可能更有用。毕竟市场对于某些催化剂及利好的预期,会让市场价格更快的反映出来。 该框架无法解释周期性和商业模式的客户粘性。 流通市值 / 关键绩效这个估值指标,应该会随着牛熊周期以及团队本身对其实力的证明而变动。

代币权利和治理边界需要迭代,以实现问责和业务发展效率提升 我们通常将不保证网络安全的代币(例如 ERC20)视为项目金融条目的期权。这些代币是自 1600 年代以来诞生的典型股权协议的范围延伸,如今主要是持币者与协议之间就治理权及其他事务达成的君子协议。 鉴于目前这套准则还处于稚嫩的萌芽阶段,以及监管结构的不确定性,代币的问题非常明显:

(责任编辑:admin) |