|

Web3 的广度和深度扩展通常有利于具备领域专业知识的 alpha 项目,从而有助于资产选择和支持底层基础设施增长的委托案例。业绩记录和信任问题仍然是一个难以解决的难题。 目前开放性金融板块吸引我们的一些方向 旨在解决流动性低同质代币和非标代币的长尾交易所。超越点对点的集市型模型和 xy=k 模型可能需要一些特殊解决方案。 跨链、跨层的一站式路由和聚合。不过平心而论,目前跨链 / 跨层解决方案正在初创阶段,并存在着重大的智能合约风险。 允许在资本部署和投资方面进行链上 / 链下协作的 SaaS 工具。两个直接用例是 (a) 天使投资俱乐部和 VC-DAO 以及 (b) 直接放贷的信用 SPV。 合并审计和保险的整体尝试,并将服务范围扩展到 SaaS 工具和始终在线的监控服务。 利用上述 2 点,积极进军保险承保、定期贷款、无抵押贷款和非标准资产贷款领域的 DAO。 大宗经纪协议,可实现干净的交叉保证金,为复杂的衍生品铺平道路。 流动性协议,可以将流动性从 CEX 拉到 DEX/ 衍生品,反之亦然。 一流的 2C 解决方案;这是更多的基础设施 / 工具。 MEV 的金融化。

关于代币经济及治理的一家之见代币发行是类似于 2000 年 SaaS 增长模型一样的新范式。发行,用户获取,及价值捕获将日渐完善 与 SaaS 投资框架获得逐渐广泛认可的方式类似,代币分发及分利模式正处于迭代早期。

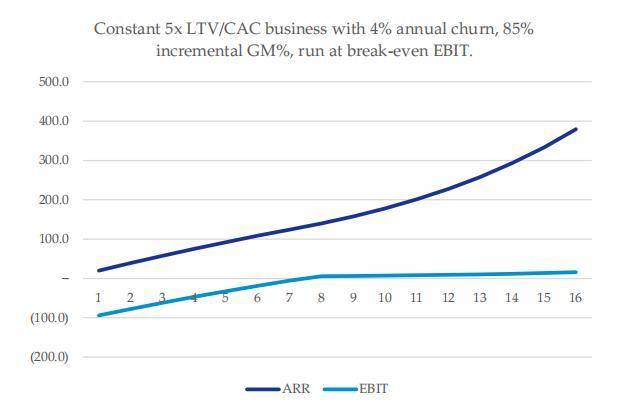

于互联网核心公用事业(SaaS 软件)而言,过去 20 年日渐降低的资金成本导致了企业越来越低的租赁成本。 回溯 15-20 年前,SaaS 公司扩张的最佳打法就已经写好了:以低客户流失的前提下攻城掠地般抢夺客户并 Upsell,持续不惜血本追加销售,对研发投入重金, 并对人才施以每年 2-3% 的股权等激励,以保证企业软件永远是行业龙头。这种盈亏平衡 / 亏损运行的思维逻辑绝对不是当时「价值投资者」所理解的常识。 今天,上面的盈亏曲线及商业逻辑已经变成了常识, 而 SaaS 的投资市场因此也变得相当有效。

我们认为,为用量和流动性支付的代币通胀只是另一种形式的用户获取成本,但它不是以现金和公司股票的形式支付给「销售人员」,而是以协议代币形式支付给客户 / 利益相关者。 能为项目方长期带来优势的代币设计,我们认为可能需要具备以下几点: |