|

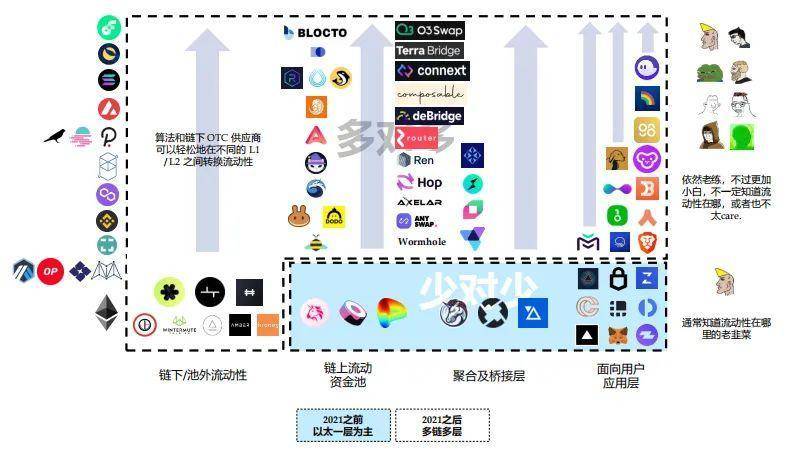

多链 / 多层中期未来将迎来跨链跨层解决方案的大规模爆发。假设终端用户对多平台资产感兴趣,那么单个 DEX 的「本地最大」市场份额将变成「全球之一」 市场份额,这种新范式有利于「多对多」格局的形成。对聚合器及面向用户端的应用而言是利好。 如上一页所示,我们预计 Web3 入口之战会随着用户涌入而即将升温。这种动态将让用户更加远离下面的聚合及流动性层。另外,我们不认为 Web3 入口会迅速出现一家独大的现象,因此市场格局也暂时不应回到过去的「少对少」情况。通常而言,我们认为随着行业扩大,终端用户越来越不会去自己寻找流动性, 对下层协议个感知也应该会越来越模糊。 因此,我们认为,在未来 12-36 个月的「 多对多」市场格局将逐渐在这一领域形成,这对于领先的跨链聚合器 / 智能路由协议应是利多,而对于领先的 2C 应用来见更是如此。

衍生品 – 长期增长可期,产品端创新及交叉保证金应为爆发性增长的先决条件 衍生品领域– 仍需半个周期,行业共识看多。进一步发展包含 6 大重要因素。期货为首带动期权 + 复杂衍生品。

(1)中心化交易所的监管压力迫使狂热的杠杆交易者寻找替代品。 (2)基础设施改进(无论是 L2 还是侧链 / 带桥接的替代 L1)。 (3) Web3 入门体验的显著改进。 (4)稳固的大宗经纪业务 / 聚合层,可提高资金深度、实现更好的交叉保证金交易等。 (5)由于 Web3 业务衍生需求,在投机之外涌现出自然供需。 (6)这是一个假设,但非常重要-用户可以参与在中心化交易所无法参与的有趣产品。正如中心化交易所无法满足用户对于长尾 ERC20s/NFTs + 复杂的现货挖矿+交叉质押的玩法一样。

|