|

同样,SUSHI-WETH 策略在回报 SUSHI 的同时,通过对 ETH 的敞口吸收了一些 DeFi 波动性。无论 SUSHI-WETH 对对冲的波动率是多少,它都会遭受波动损失。下面的波动率只反映了标的资产的波动率,实际上,部分波动率被佣金所吸收。

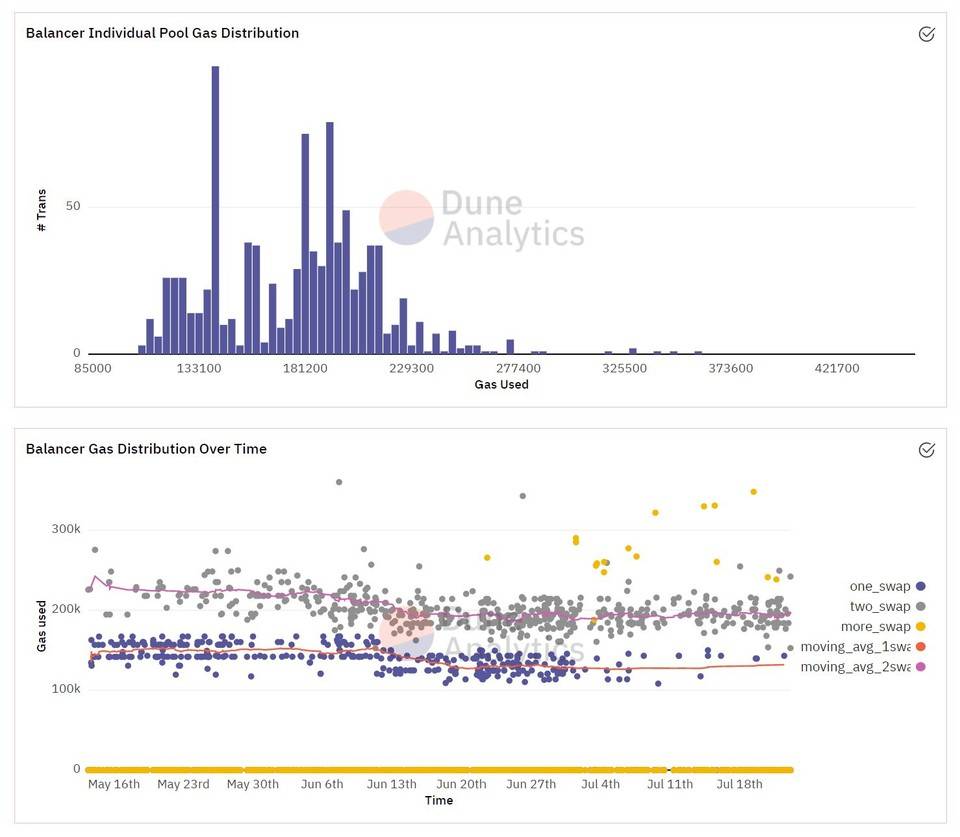

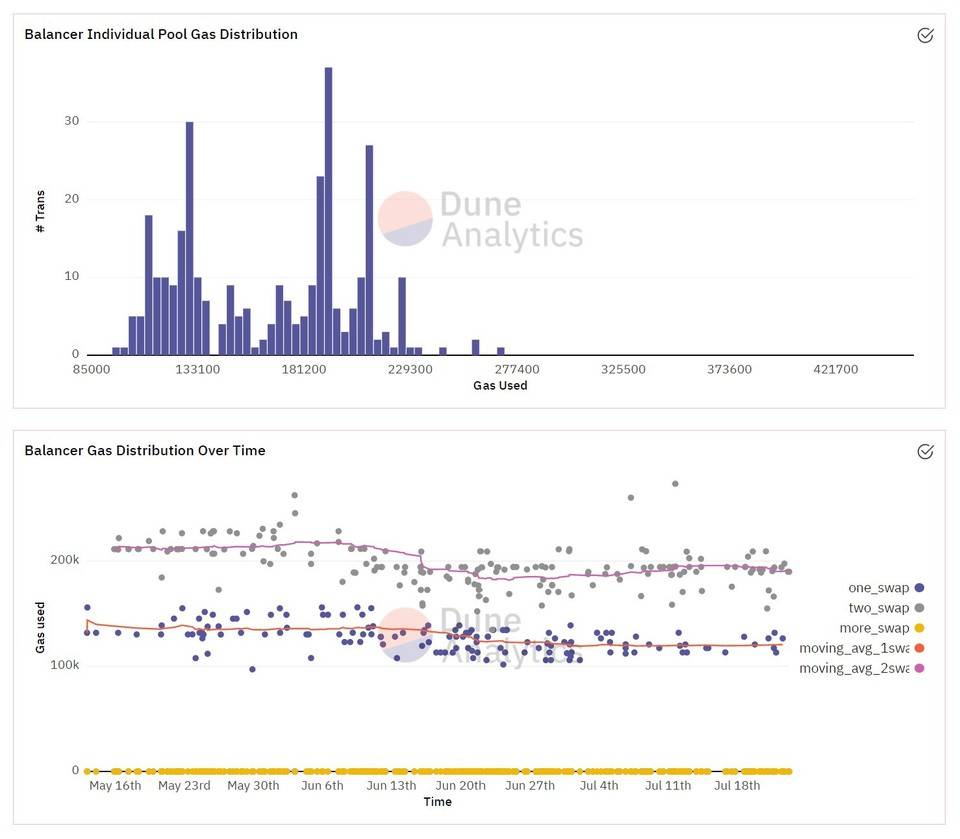

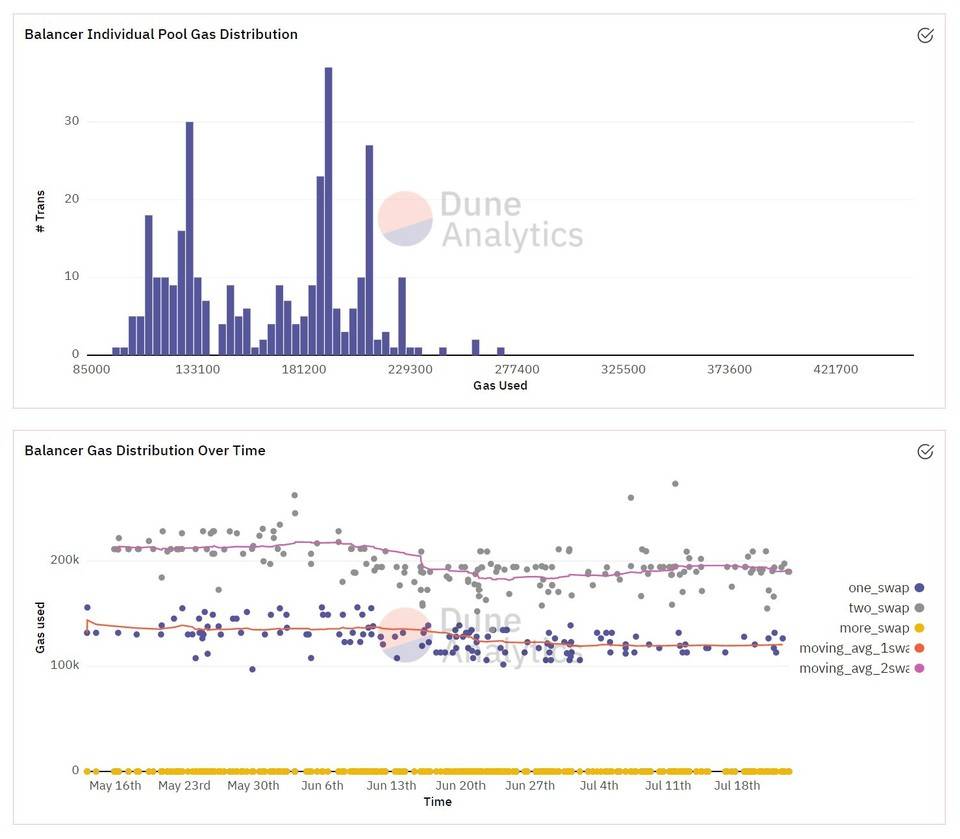

在 DeFi 市场中,风险不仅体现在价格波动上,还体现在,例如,智能合约的利用上。 交易者们还喜欢分析下跌的持续时间和幅度。亏损期和亏损图对这种分析是有用的。我们以 ETH 和 DPI 的区别为例。

上面的图表显示了下跌的持续时间,下面的图表显示了它们的幅度。由此可以得出两个主要结论 :

风险调整指标夏普比率 (Sharpe Ratio) 是一个流行的指标,旨在衡量一项资产的回报在多大程度上弥补了投资者所承担的风险。传统金融总是考虑风险调整后的回报,因为他们总是考虑保存资本。 夏普比率的计算方法是收益率减去无风险收益率除以收益率的标准差。这种计算同时考虑了上行和下行波动。 在这种情况下,10 年期美国国债的利率被用作无风险利率。注意稳定币策略 yvDAI 的结果值。由于我们在这种情况下使用的是 10 年期债券利率 (1.5%),因此这种策略中的夏普比率非常高。原因在于,头寸的波动性可以忽略不计,并且资产的增长完全与无风险利率相关。 具有这种盈利能力的无风险策略极为罕见。SUSHI-WETH 的夏普比率也得到了 SUSHI 奖励和佣金所产生的超额利润的补贴;任何向下的波动都会被轻微地抑制,向上的波动会得到额外的加速。夏普比率 1 通常被认为是一个很好的指任何超过 2 的都是好的或优秀的。

像 Sharpe 或 Calmar 的纯定价风险 / 回报比率在任何情况下都没有考虑到 DeFi 特有的智能合约漏洞或协议失败的独特风险。交易者需要考虑到由于漏洞利用而导致资金从池中泄漏的风险。 应用指标通过理解和应用这些指标,我们可以了解战略在不同市场条件下是如何发挥作用的。例如,在市场低迷时期,高风险策略出现亏损,而「稳定」的嫁接池继续盈利。一些交易者更愿意在任何时间和任何市场趋势下将部分投资组合保留在稳定币中,以便在池中产生收入,同时保留用于潜在购买的资本下降。 (责任编辑:admin) |