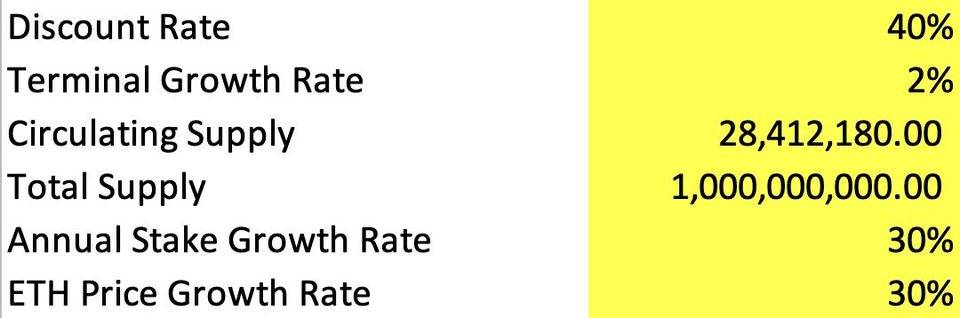

贴现现金流估值接下来,我们将对 Lido 和 LDO Token 的贴现现金流模型进行剖析。 假设

这个模型做出了主要的假设,并使用了保守的参数。它的目的更多的是反映 Lido 相对于它的增长潜力可能被低估,而不是对它的价值做一个万能的宣扬。 该模型使用 40% 的贴现率,这个数字与风险资本家使用的贴现率一致,以反映与早期投资相关的高风险。此外,它使用了 2% 的终端增长率,这与全球 GDP 的增长相一致。 对于增长的估计,该模型假设 ETH 的总 Stake 将每年增加 30%,从现在的 730 万 Stake 跃升到 2025 年的 2090 万。它还假设 ETH 的价格每年增加 30%,这意味着它将从现在的 3000 美元左右上升到 2025 年的 8568 美元。 最后,该模型使用了 Justin Drake 对长期 ETHStake 收益率的预测,并假设 Lido DAO 的获取率将保持在 10%。 估值

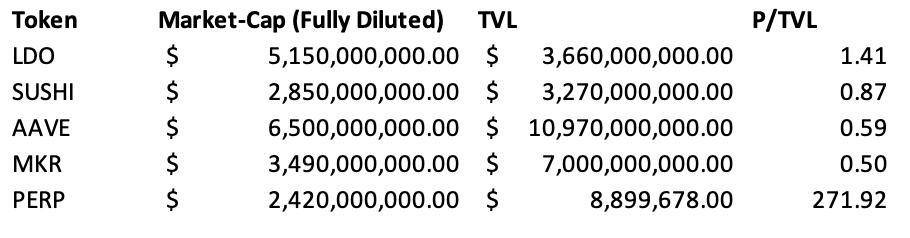

使用这些参数,我们可以计算出 LDO 的内在价值为 13.96 美元,这将使它的流通市值达到 3.96 亿美元,而 FDV 为 139 亿美元。 LDO 目前的交易价格为 4.74 美元,这意味着如果它以其模拟的内在价值交易,可能有 194% 的上升空间。 相对估值现在,让我们看看 Lido 相对于一些同行的估值情况。 这是一个棘手的问题,因为它最直接的竞争对手,如中心化交易所和其他流动 Stake 服务,如 Rocket Pool,要么是公司(大多是私人),要么是后者,尚未上线。正因为如此,我们将使用其他市场领先的 DeFi 项目,这些项目在不同的领域产生协议级别的收入,如货币市场、稳定币和永久互换的同行。 价格 /TVL

在价格 /TVL 的基础上,Lido 的交易价格似乎比其他 DeFi 协议要高,比率为 1.41,大大高于下一个最接近的协议,SushiSwap。这可能表明,要么 Lido 相对于这些其他协议被高估了,要么市场可能以更高的比率评估其流动性。 价格 / 收益和价格 / 收益 / 增长

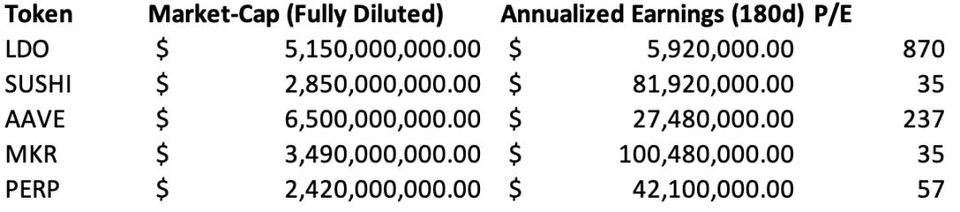

当看 PE 时,Lido 的价值与该组相比似乎高得惊人。该协议的交易价格是其收益的 870 倍(基于过去 180 天的年化协议收入),这意味着它的交易价格比最接近的 TokenAAVE 高出 3 倍多,比 SUSHI 和 MKR 高出近 25 倍。 (责任编辑:admin) |