|

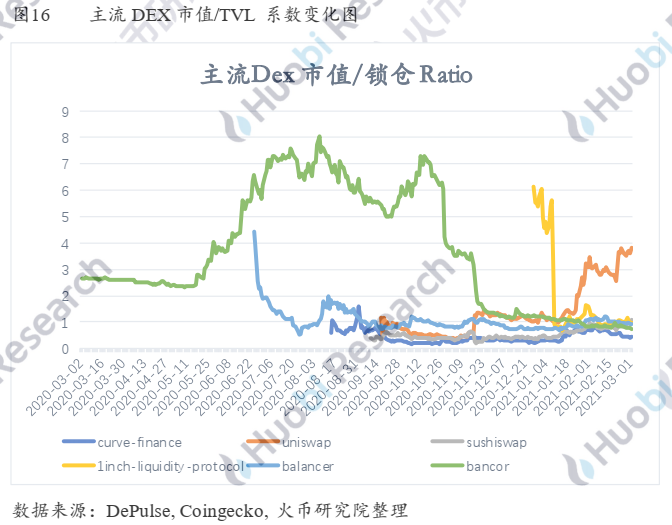

在balancer和1inch的曲线上出现了一个项目早期非理性高峰,这是由于项目刚刚发布时,投资者对项目具有较高预期,随着,项目锁仓增长逐渐达到稳态,市场对项目认知逐渐恢复理性,之后市值/锁仓基本稳定在1附近。

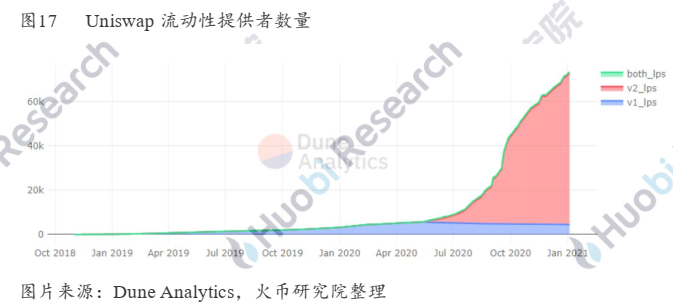

二、DEX赛道流量增长和价值捕获 2.1 AMM模式下的DEX流量增长和价值捕获 AMM模式从根本上改变了用户交易加密货币的方式,交易双方都无需使用传统的买卖订单簿模式,而是通过链上流动性池预先提供资金,做市门槛得以降低,普通用户的参与度大大提升,显著提升了市场的流动性。 Bancor是使用AMM模式的先驱,但是颇低的交易量影响了流动性提供者的收益,吸引能力较弱;流动性低又导致了较大的滑点,用户更不乐意在其平台进行交易,长期处于恶性循环过程中。而以Uniswap、Sushiswap、Curve为代表的AMM模式下的DEX则应运而生,在不断改进的过程中加速运转,逐步占据了市场的半壁江山。 以Uniswap为代表的恒定乘积做市商(CPMM) Uniswap是目前DEX中上架代币最多、用户最多、交易量(市场份额)最大的平台,使用了恒定乘积做市商模型,模型非常简洁,公式为: x*y=k 其中,假定x是加密货币X的数量,y是加密货币Y的数量。两加密货币的数量乘积为k,k值由第一笔注入的流动性决定。此外,任何人都可以创建新的交易对,并且无论k值初始设定为什么,市场上存在套利者,使得k的值适应市场价格。 该模式的主要优势在于:即便没有对手盘,其投资者的交易需求也可以得到快速满足,尤其适合解决长尾市场的流动性难题。然而其也存在着滑点(订单规模占流动性池的比例越大,滑点溢价越高)、无常损失(只有在用户从资金池提取本金时的兑换率和添加资金时的兑换率一致时,才能稳赚手续费提成)、需要流动性贡献者和流动性管理者有一定启动资金,需要强大的运营驱动等显著缺点。 此外,Uniswap V2实现了一些改进,用户可以在Uniswap添加任意通证间的兑换池;增加了闪电交易功能供用户套利;并且在协议层面预留了管理手续费的设置权限。其流动性提供者的数量也随着功能的不断优化实现了指数型增长。

以Curve为代表的兑换池协议: 由于DEX领域的参与者类型众多,诉求也不尽相同,加之赛道的价值巨大,经典AMM模式下的可塑空间非常大且自由,这给了众多竞品实行差异化策略的巨大空间,涌现了一批试图从交易者、LP等多层面突破的竞品。其中,Curve较为成功,Curve既通过较低的滑点和费用吸引了交易商,又通过高收益率和最小的永久损失吸引了流动性提供者。其在同类资产大额兑换这一细分领域逐渐占据统治地位,未来也不排除会有更多类似项目出现的可能,加速瓜分各个细分的领域市场。 (责任编辑:admin) |