|

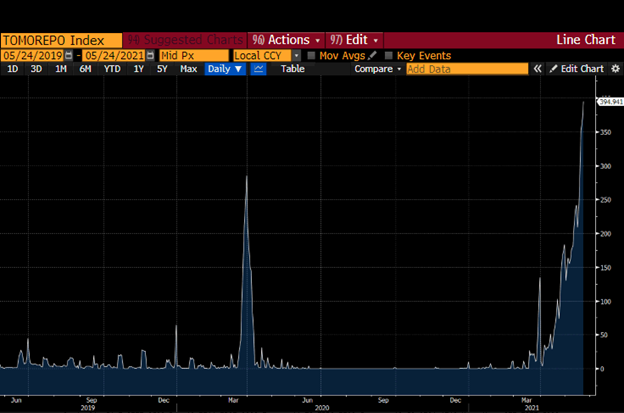

由于市场国债抵押品用完,纽约联储最近使用该工具的人数飙升至历史新高。财政部/美国政府需要花更多的钱才能借到更多的钱。因为如果美联储坚持每月购买 1200 亿美元,其中大约70% 是美国国债,没有足够的抵押品可供银行系统运作,短期利率高于 0%。国债曲线的短端不能在不对美国货币市场运作方式造成严重干扰的情况下变为负值,这有多种结构性和法律原因。 2008 年,美联储切换到高速印钞模式。然而,每一位美联储理事都感叹他们只能做这么多。如果美国政府不花更多的钱从而创造更多的国债抵押品,他们的量化宽松措施是无效的。量化宽松只会将银行和其他金融机构的资产负债表从持有国债的资产转变为持有风险较高的公司债务和股票的资产负债表。这并不意味着银行会冒险向实体经济放贷。它不会将经济刺激支票交到 GameStop 战士的手中。从本质上讲,它没有纠正 1970 年代以来劳动力相对于资本的表现不佳。 财政部很清楚这个根本问题。 加密货币作为释放阀 当一项措施成为目标时,它就不再是一个好的措施。- 玛丽莲·斯特拉森金融市场是各种衡量指标的集合,旨在告诉我们有关实体经济不同方面的信息。 然而,当央行将这些措施变成目标时,这些措施就没有任何意义了。 然后,它们只告诉我们中央银行将在多大程度上购买或出售资产以实现理想的政治上可接受的结果。 值得庆幸的是,与 1940 年代和 1950 年代的人不同,我们拥有加密货币。 即使他们的国内政府禁止他们持有黄金,但只有极富人才真正拥有在经济上表达自己的能力。 其他人只是吃着他们不起眼的馅饼,抱怨着,而他们的积蓄却被掏空以支付世界第二次全面战争的费用。 以下是各种措施以及它们如何已经变成了目标: 政府债券——全球几乎每家中央银行都通过激进的购买计划扭曲其国内债券市场。因此,政府债券收益率只能告诉我们央行愿意扩大资产负债表的程度——它没有告诉我们真实和适当的货币成本。 股票——全球几乎每家中央银行都活跃于各自的国内股票市场。美联储还没有,但只要标准普尔 500 指数持续下跌,他们就会找到支持股市的方法。中央银行家和大多数政治家认为他们的信贷是股票市场的表现,这在某种程度上意味着实体经济是健康的。但是,如果您可以通过印钞以购买必要数量的股票来瞄准任何水平的股票,那么股市表现将无法说明国内公共企业部门的实际健康状况。 住房——全球几乎每家中央银行都活跃于各自的国内住房融资市场。美国的抵押贷款支持资产市场的发展情况异常,但中央银行和联邦政府设定了印花税、抵押贷款利率和其他可负担性措施,以鼓励或阻止购买房屋。这不是一个很好的衡量标准,因为有太多的特殊政策扭曲了代表材料的房屋价格和推算的自住租金。 (责任编辑:admin) |