|

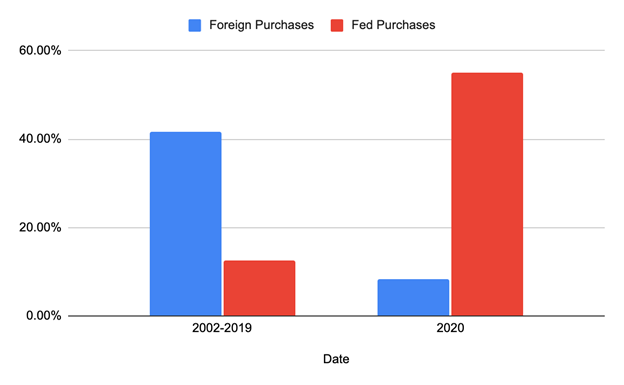

我对持有美国国债的外国持有人所持有的利率风险进行了快速的估计。 SIFMA 提供了一个按期限细分美国国债发行量的表格。我查看了当前未偿还国债的构成,并使用这些比率来计算外国持有人的估计投资组合。然后我使用彭博上的 函数来计算每种票据或债券的修正久期(duration)。国库券的期限为 2 至 10 年。这也包括浮动利率票据。国债是 10 年以上的任何东西,也就是 20 年和 30 年期债券和 TIPS。 我计算出外国持有人的加权平均期限为 17.08 年。 一个基点的美元价值 (DV01) = 美元面值 * 久期 * 0.0001 DV01 = 6.461 万亿美元 * 17.08 * 0.0001 = 120.8 亿美元 这个数字可能没有多大意义,但这是一个巨大利率风险。如果利率上升1%或100个基点,我很宽松地估计外国人将给市场造成1.208万亿美元的损失。鉴于截至 2021 年 3 月的名义规模为 6.461 万亿美元,利率上升 100 个基点会导致近 20% 的损失。我可以得到负凸性吗!!! 请记住,如果您是长期债券,那么您就是短期利率。利率上升对债券持有人来说是个坏消息。 如果您是美国国债的大型外国持有者,而政府告诉您它更喜欢通胀政策来支持其国内中产阶级,那么您会选择退出。这就是为什么在2020年美国政府下钞票雨时,外国人罢工,只购买了8.39%的已发行国债。谁造成了这种差异? 答案很简单。 1939 年当财政部需要一个吸盘来购买那些很贵的债券时发生了什么?他们打电话给“独立”的中央银行,并告诉他们***的加紧行动。 2020 年,财政部甚至不用问——美联储就购买了所有已发行国债的 55%。这就是美联储资产负债表在 2020 年增长 76% 的原因。

不要忘记外国债券持有人。稍后,当我们讨论美国政府在接下来的十年中的政策选择时,我们将回到他们面临的困境。 有一些技术细节可以帮助美联储维持这种说法,即它不仅仅是运行印钞机来支付政府账单: 美联储尚未为政府债券收益率设定明确目标。看来他们更喜欢收益率有序、非波动性地上升到我们尚不知道的某个水平。因为他们没有设定目标,他们可以板着脸说他们没有参与收益率曲线控制(YCC)。这很重要,因为请记住埃克尔斯行长早些时候说过的话——如果美联储正在执行 YCC,他们的资产负债表将扩大到任何必要的水平,以将收益率保持在或低于目标水平。随着资产负债表的扩大,货币供应量也在扩大,这为通货膨胀创造了环境。美联储的负债不是法定货币。简单地讲,美联储不只是印钞票并直接从他们的账户中支出。相反,他们在主要经销商周围进行了一场小游戏。财政部进行了国债拍卖,大型交易商对债券进行竞标,美联储立即以小幅加价从交易商那里购买了债券。每个人都赢了。 美国政府得到了他们的支持,银行得到报酬以承担零风险,而美联储可以声称他们没有直接为政府提供资金。2020年是爆发的一年。加密货币价格登上了月球,目前正受到地球引力的可怕影响。就这样了吗?美联储的资产负债表会继续上升,带走所有类型的金融资产吗?让我们看预测一下。 (责任编辑:admin) |