|

4. 期权合约买卖双方之间的权利和义务方面都不是均衡的。期权的卖家仅有义务,回报是获得权利金作为补偿。期权卖家需要质押抵押品以确保完全清算。这对于链上期权交易和结算尤其重要。期权购买者不需要抵押资产,但需要支付期权价格。这种交易结构与现货交易完全不同,在建立流动性时需要特别注意。 DeFi 期权流动性的前路如同 本文的介绍,2020 年见证了很多 DeFi 期权产品的诞生,而它们最主要的差别之一即在于如何解决流动性问题上。(下表更新于 2021 年 2 月)。

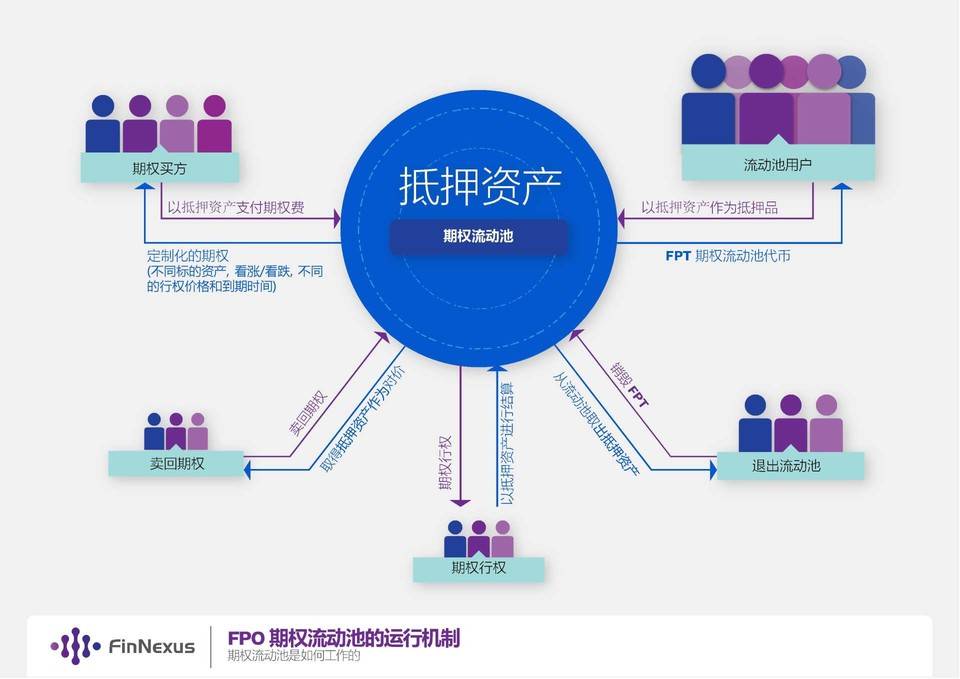

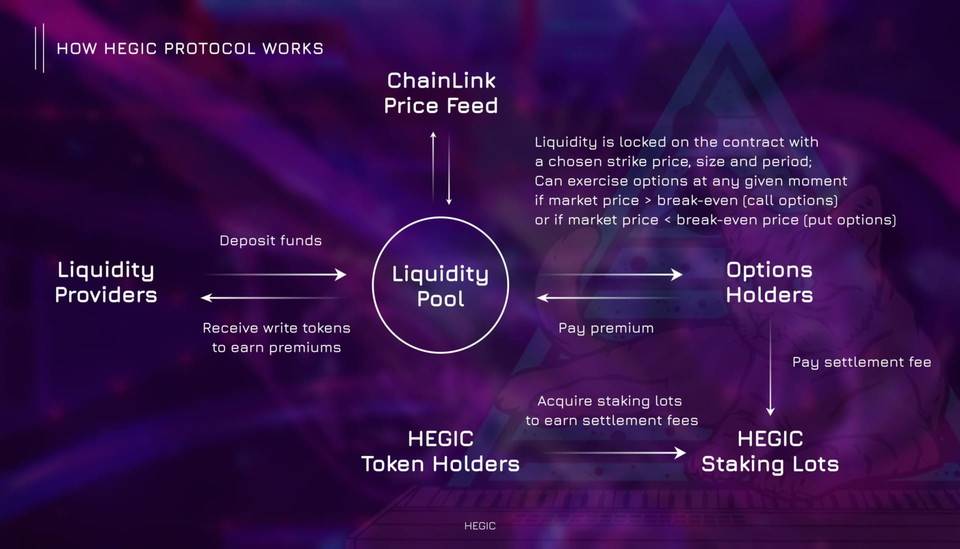

订单簿似乎是解决 DeFi 流动性的可选方案之一。OPYN v2,Auctus 和 Premia 目前都在探索这条道路。 OPYN v2 的流动性建立在 0x 订单簿上,而 Auctus,Hedget 和 Premia 正在建立自己的交易平台,诞生它们如何发展增强订单簿的流动性,这一点值得关注。 Opium 在尝试了订单簿流动性模型后,最近推出了集中性流动资金池保险模型。 另外一个解决流动性的重要路径即为流动池模型。流动池模型并非千篇一律,相反,即使在流动性池解决方案中,细节也各有千秋。不过,总的来说,解决方案可以分为两种:充当期权卖方的流动性池,以及期权交易的 AMM 流动性池。 充当期权卖方的流动性池Hegic 和 FinNexus 都通过聚合卖方抵押资产,创设到流动性池作为卖方,中来提高市场深度和流动性。

模型要点

|

Hegic 的流动性解决方案

Hegic 的流动性解决方案