|

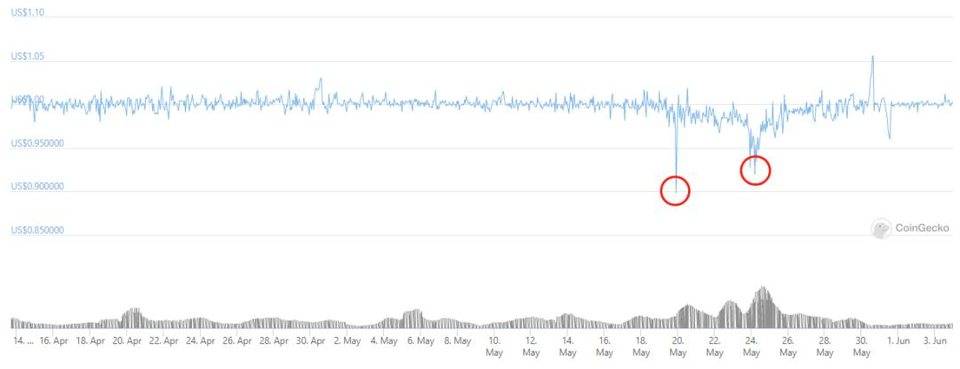

2、该机制背后的风险 需要注意的是,相比 Maker 的用户需要抵押 ETH 等代币来获得稳定币 Dai,Terra 的用户并没有抵押 Luna 来换成 UST,因此用户看似无需承担抵押物暴跌造成的清算风险,但实际上这种风险被转嫁给了整个 Terra 协议。 因为维护着 UST 稳定的套利者之所以愿意在 UST 低于 1 美金时买入 UST 来套利,是因为他们相信 1UST 足以兑换 1 美金市值的 Luna,并能在二级市场迅速转手卖出获利。 但当极端行情发生时,Luna 的市值如果暴跌到全系统已经铸造的稳定币总市值之下,理论上如果此时全部的稳定币都被换成 Luna,对应 Luna 的市值也已经不足以偿付稳定币的目标锚定价值,再加上套利者换取 Luna 的最后一步是将 Luna 在二级市场上卖出以获得套利收益,这种行为将加剧 Luna 的下跌,形成一个死亡螺旋,最终造成整个 Terra 协议的严重资不抵债。 因为预示到以上这种可能性,即使在 Luna 的市值高于稳定币总市值时,Terra 稳定币的套利者可能就会早早停止套利行为以避免自己遭受损失,造成 Terra 稳定币的机制失效。 简言之,Luna 虽然不是严格意义上铸造稳定币的抵押资产,但其市值本质上是对系统内稳定币价值的一种「隐性担保」,也是套利者敢于参与套利的根本原因。 而在牛市和熊市周期的急剧转换中,因为牛市后期 Luna 代币市值高企,加上用户交易和 DeFi 需求旺盛,稳定币的铸造量暴涨。此时如果面临突然的熊市冲击,作为「隐形担保资产」的 Luna 市值快速缩水,而稳定币作为系统债务的金额则是刚性的,债务>担保资产,Terra 协议的债务危机就会爆发。 实际上,在今年 5 月下旬的加密市场崩溃中,Terra 的稳定币就短暂经历了以上过程。 在 5 月 19 日之前,UST 的锚定机制一直运转良好,没有出现过较大的向下偏离。但在 5 月 19 日~5 月 25 日的市场暴跌期间,UST 二度出现 10% 左右的负溢价,且持续了 2-3 天的时间。

其背后的原因,是 Luna 的市值经历了严重的滑坡,在几天内市值最高跌去 73%。值得一提的是,在 5 月 19 日,UST 首次严重脱锚,尽管当时 Luna 当时的市值尚未跌破已发行的稳定币净值,但市场已经出于恐慌大量抛售,当日 1UST 最低跌至 0.89 美金。然后由于市场的止跌企稳,UST 也迅速收复失地,重回 1 美金左右。但在 5 月 24 日更严重的暴跌中,Luna 总市值首次跌破 UST 的总市值,这造成了 UST 第二次更为严重的脱锚,这次脱锚的修复,也是在 Luna 总市值重新反弹到 UST 稳定币市值之上才完成的。 (责任编辑:admin) |

Terra 的主力稳定币 UST 在 5 月 19 日、5 月 24 日经历了两次严重脱锚,信息来源:CoinGecko

Terra 的主力稳定币 UST 在 5 月 19 日、5 月 24 日经历了两次严重脱锚,信息来源:CoinGecko