|

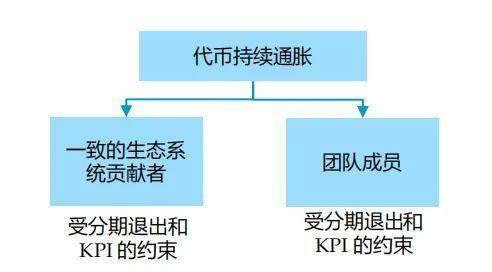

:从技术上讲,持币者似乎对协议的所有「重大」决策享有治理权,对协议金库享有掌控权,以及对价值捕获的与否享有决定权 .。在实践中,这一边界通常不被代币社区所问责。 代币 vs. 股权:通常,股权持有人通过代币认购权证拥有流通代币市值的很大一部分。而持币者与持股者虽然通常利益一致,但当持币者透过决议直接影响到股权价值时候,我们很好奇团队将何去何从。 由于上述原因以及其他许多原因(持币者太忙、太不知情、太短时、提议的事情太琐碎等),总体上治理参与度很低,导致一些项目的交付陷入困境,部分项目完全缺乏监督, 并普遍无法追究协议管理团队的责任。虽然如此,我们对未来 12-24 个月内会出现最佳实践持乐观态度。 假设其他条件相同,更好的治理应为项目带来溢价估值。具体治理可能涉及基于 KPI 的奖励、明确的责任委派,并划定股权 / 代币权力边界。 虽然我们不认为自己在这个问题上具备真知灼见,但也有一些关于代币治理的浅见。在其他条件相同的情况下,我们坚信:具备出色企业治理的协议应该会获得估值溢价(反之亦然),从而推动行业朝着最佳实践方向发展(这可能会导致部分协议会迁出部分国家)。

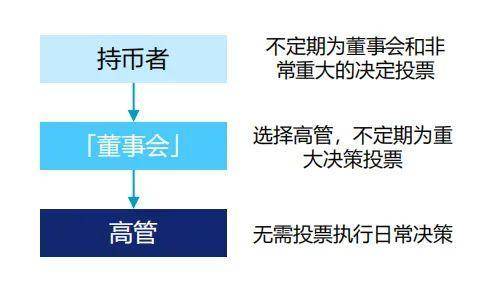

我们普遍认为,现代委托代表模式运作良好,并将越来越多地被采用(代币持有人投票选出董事会,董事会选择高管进行日常运营,以加快决策和执行速度),另外「最佳实践」剧本将出现,以某种形式永久保存在链上的「代币持有者协议」也会出现。

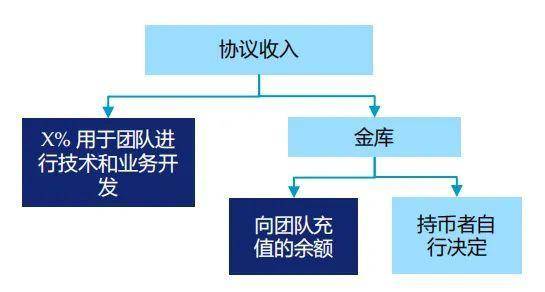

我们普遍认为,创始团队实体公司的股东权利应受到明确限制。一种设计是将股权的价值捕获限制为协议收入的 X%,并且只能在「充值」的基础上抽取协议金库的资金。剩余的协议收入流向项目金库,可以完全由高管 / 董事会 / 代币持有者自行决定如何分配。 (责任编辑:admin) |