|

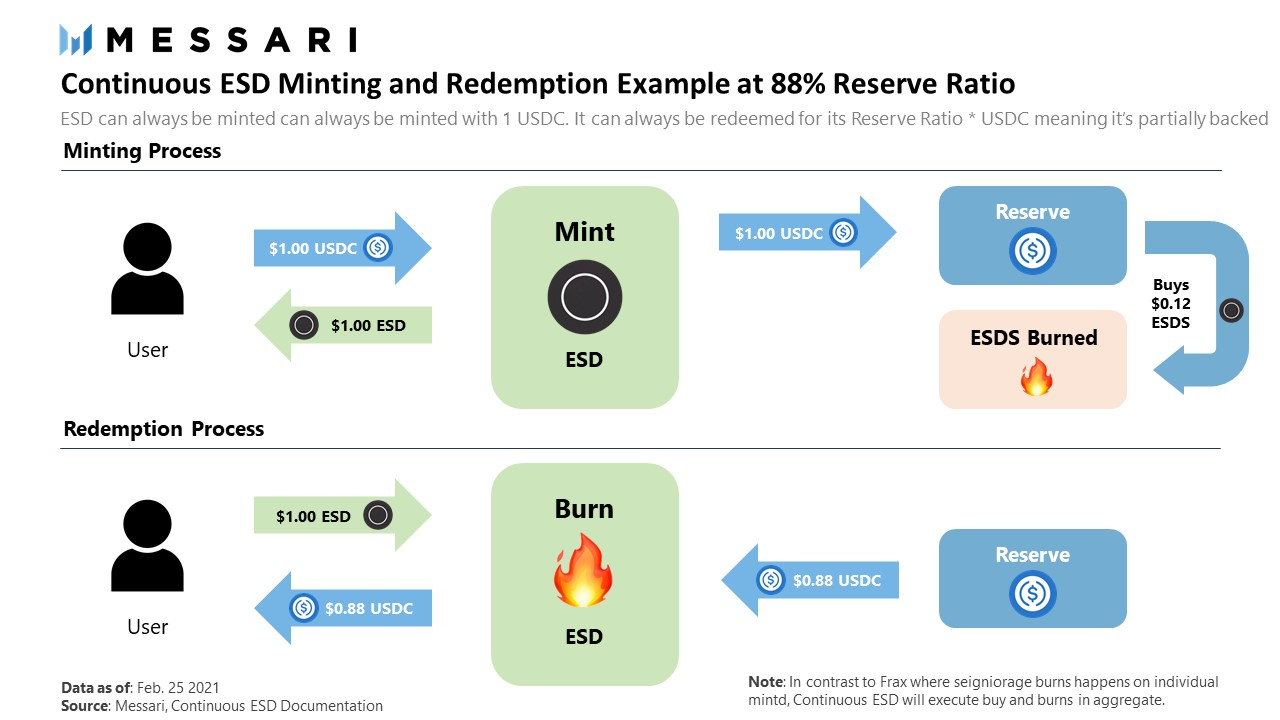

将锁定流通ESD的动机与ESD的增长脱钩将治理与锁定流通ESD供应脱钩使现有ESD持有者在协议中拥有同等所有权的同时,更容易地重置系统(从零开始发行ESD) 新模式是对ESD的彻底改革。不再有任何DAO、锁定、纪元、coupon或缺乏抵押品。正如之前所提到的,新系统在很多方面与Frax相似。新系统的核心是一个由协议拥有的储备,这是持续ESD的主要稳定机制。 当ESD的价格高于1美元,其供应量需要扩大时,任何用户都可以通过向储备金中存入1个USDC来铸造ESD(USDC将是初始抵押品类型)。当ESD的价格低于1美元时,ESD可以被烧毁,以换取 "RR USDC"--储备金比率*1 USDC。在启动时,这个比率将被设定为1.00,因此ESD将有效地完全由USDC抵押;不过,目标是让治理层在测试和证明其辅助稳定机制时,随时间推移慢慢降低这个比率。 ESDS的作用是作为协议的承兑份额、支撑抵押品和治理代币。当准备金率高于其目标时,可以买入ESDS然后由准备金烧掉。准备金率通常高于其目标,因为: 来自ESD发行的收入(例如:当抵押率为0.88时,以1美元的USDC发行新的ESD,在这种情况下,储备金将购买0.12美元的ESD,然后烧毁它)储备金管理的收益率(就像Frax一样,ESD将把储备金资产用于DeFi,最初是用于Compound)储备投资的增长(最终ESD将增加非稳定的储备,如ETH,这可能会增加价值使ESD的RR上升到目标之上)Continuous ESD将聚合执行这种买入和烧毁,而不是像Frax那样在单个造上进行。此外,当储备金低于其目标时,ESD可以铸造和出售储备资产。 在启动时,所有这些流程都将由治理手动执行;不过,ESD计划最终将这些流程自动化下来。

你可能注意到一件事,那就是ESD不能兑换1美元的价值。初看似乎令人困惑,就像它将是一个不稳定的方式。然而,有几个原因支撑着这个设计决定。首先,这种部分抵押的算法稳定币模式有可能使ESD不易受到挤兑的影响。为了理解这一点是如何运作的,我们参考之前FRAX在1月份恐慌期间的例子,那时FXS的价格在10天内暴跌90%。 理论上,由于Frax总是保证1美元赎回,因此在FXS价格下跌的恐慌中,FRAX持有人可能会争相赎回他们的FXS,这样他们就可以成为第一个卖出的人,因为他们知道最后持有FRAX的持有人无法以1美元的价格赎回他们的FRAX。当然,这种情况是极端的,正如之前说的那样,Frax后来改变了他们的抵押品比率机制,以更好地应对这种情况。从理论上讲,ESD通过确保每个人的赎回价值均等,消除了这种动态变化,即在银行挤兑的情况下,人们想尽早赎回的动机。 此外,ESD还有辅助的稳定机制来应对1美元以下的情况。第一个实验机制将使用稳定池,它将激励(或抑制)用户暂时将ESD退出流通。稳定池的功能将类似于储蓄账户,其浮动利率将根据曲线确定,利息将实时累积,并可立即赎回。用于奖励利息的ESD将由系统铸造,之后储备金将从市场上回购并烧毁等量的ESD,这样流通供应就不会增加。需要注意的是;但这是高度实验性的,在某些方面可能会屈从于其以前的coupon制度的类似问题。也许最近Delphi提出的替代模式“低于营业税”会更有前景。 (责任编辑:admin) |