|

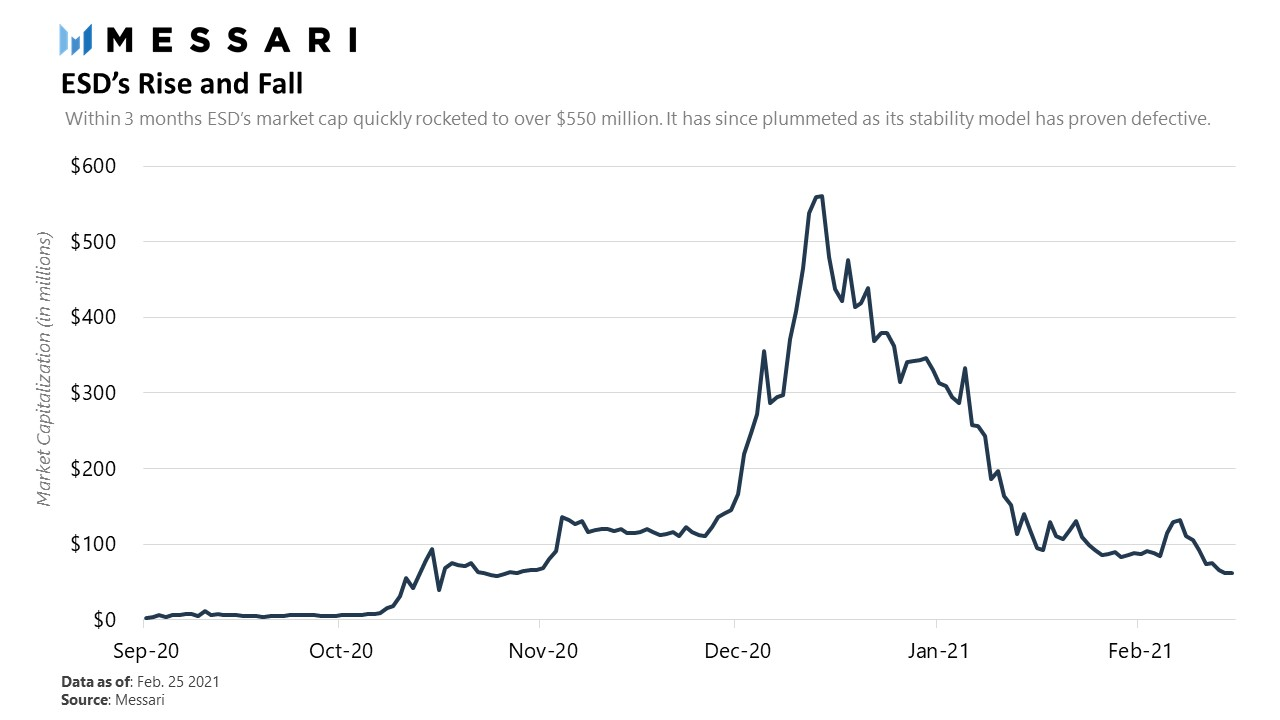

此外团队还将很大一部分精力放在寻找良好的隐私集成合作伙伴上,比如Tornado.cash,以及开发内部协议级的隐私功能,比如将frax铸成一个匿名集,以便以后提取。最后Frax还在努力整合一个额外的稳定机制,在收缩期间提供帮助,称为Frax债券。这方面的细节很少,但很可能会让Frax进一步降低其抵押品比率。所有这三个发展都是令人兴奋的,并为Frax变得更加抗审查、更加稳定和隐私化铺平了道路。 综上所述,Frax本质上是利用市场力量从算法上计算出应有多少稳定币FRAX,以及多少抵押。Frax并没有假设市场想要或需要一个0%抵押率的稳定币,而是让市场来决定。 Frax未来发展的前景将取决于其在危机中的表现和市场策略。顺境中的稳定性只是其中一部分,也是建立稳定币最容易的部分。第二部分是随着时间的推移,在周期中表现出弹性。此外,虽然Frax的FXS燃烧令人印象深刻,但Maker 3月的再抵押事件告诉我们,积攒的燃烧可以在一天内因危机而逆转。这也告诉我们,和MKR一样,在危机严重的时候,FXS最终还是要依靠FXS的最后买家。最后,也是与此相关的一点,Frax一旦通胀奖励用完,还需要找到一种长期激励流动性的方法。只要FXS流动性相对于FRAX供应量增加,它的抵押品比率就只能增加,所以随着时间的推移,FXS流动性可能是FRAX需要逐步减少抵押品的一个限制因素。 此外,稳定性只是一个稳定币成功的一部分。Frax如果要发展,就需要与DeFi协议整合以推动采用,比如在借贷市场中的接受度、在收益策略/金库中的整合、在流动性池中的使用等。如果这还不够,它还需要在CeFi中取得进展,才能挑战USDT和USDC等的主流稳定币霸主地位。到现在为止,Frax团队已经交付了一个很有前途的产品,现在重要的是继续执行并将Frax推向市场。 ESD--转机 Empty Set Dollar(ESD)由一个匿名开发者团队于2020年8月创立并公平启动,是2020年第四季度风靡业界的算法稳定币新运动的领导者。在推出后的三个月内,它的市值迅速飙升至超过5.5亿美元,最早的社区也得到了壮大,并吸引了DeFi中许多人才的注意,他们被算法稳定币的潜力所打动。 然而,就在它崛起的同时,ESD也跌落了,因为它的稳定模型被证明存在根本性的缺陷,参与者对锚定失去了信心。

但ESD的故事还没有结束。早期的失败并不是说就对此判决了死刑。有很多的DeFi协议,包括如今被我们视作蓝筹的Aave和Synthetix,起步都很艰难。从这两个故事中得到的经验是,ESD最初的出场模式不完美并不重要,重要的是他们有合适的团队和贡献者来使项目成功,而且现实确实如此。 (责任编辑:admin) |