|

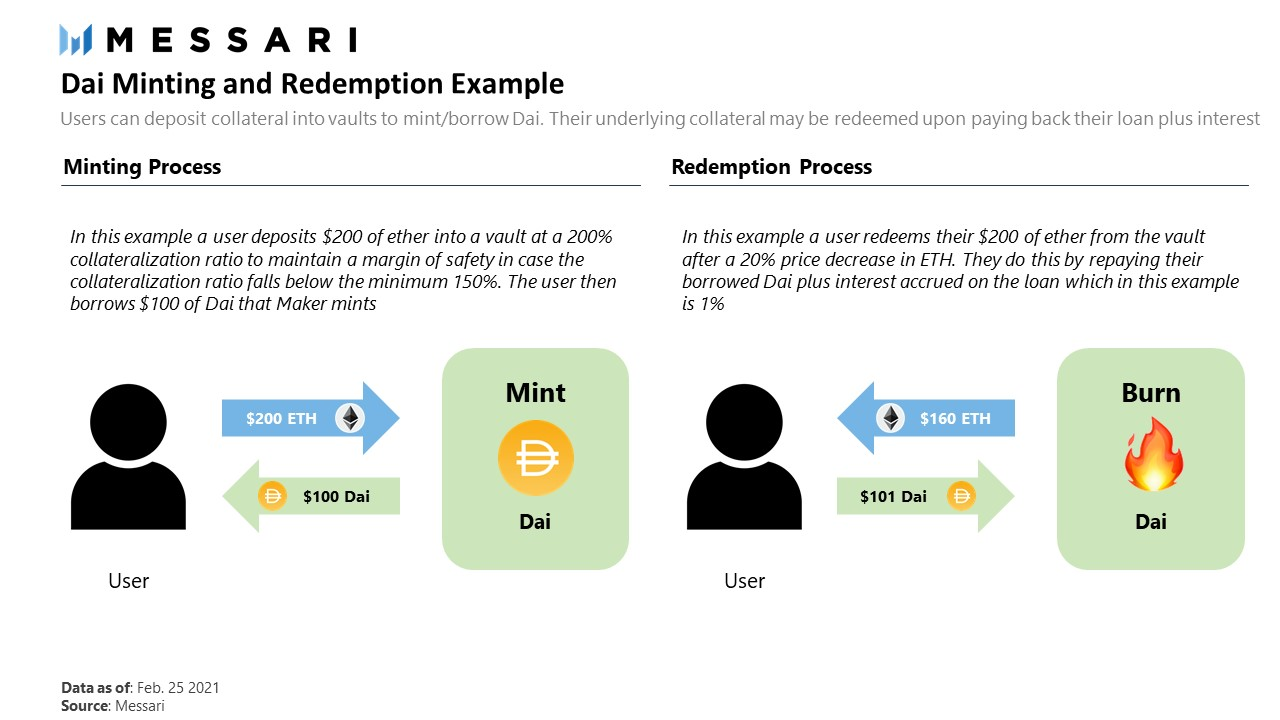

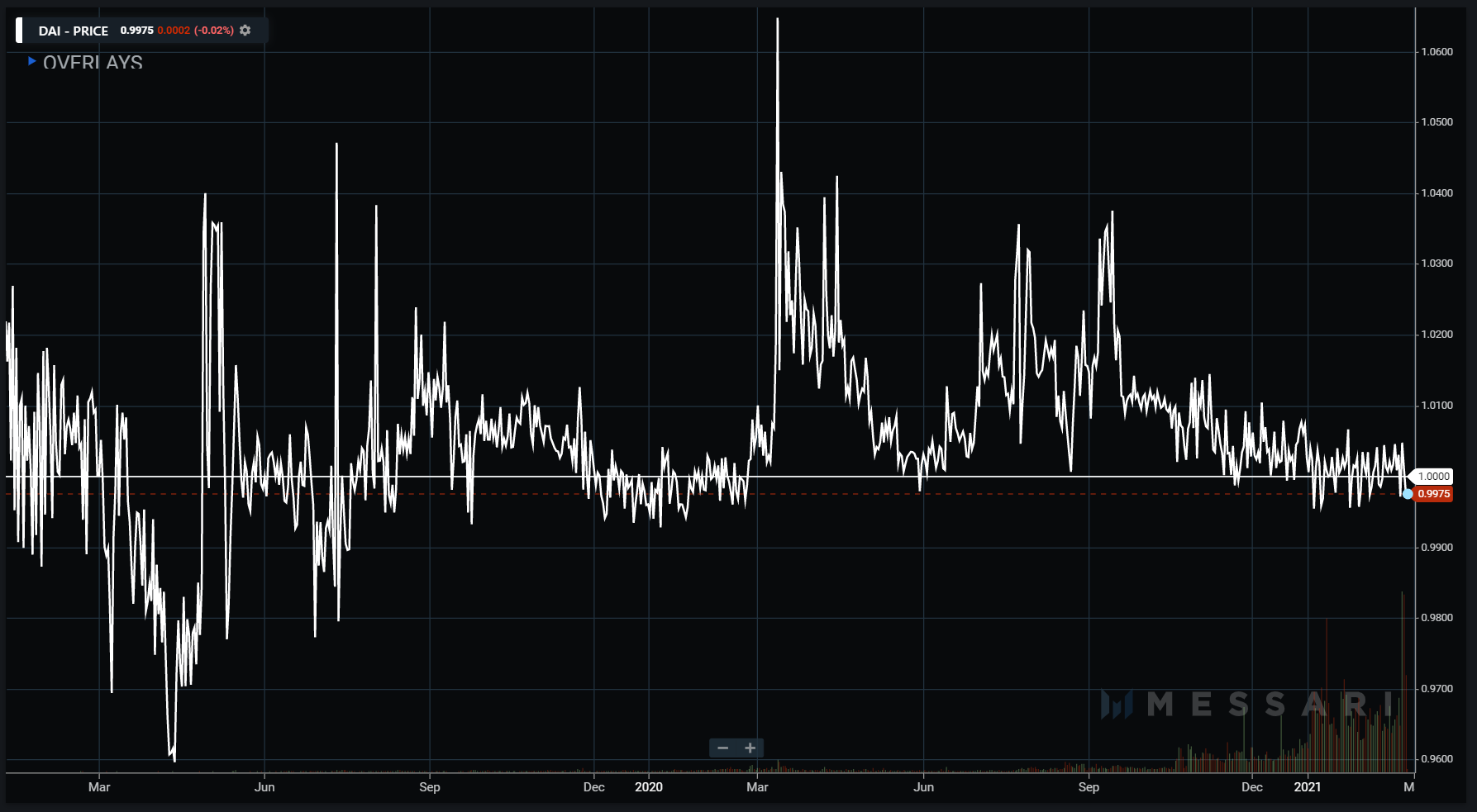

Maker的模式引入了一些问题。其一,它的资本效率不高。每1美元的DAI总是需要价值1美元以上的资金支持,这就形成了一个资本非常密集的系统,使得Dai难以随着需求的增长而扩大规模。问题是,当Dai高于其锚定点时,无法进行套利,因为Dai及其抵押品没有1:1的可兑换性。当Dai涨到1美元以上时,用户需要投入超过1美元(比如1.5美元)才能铸造价值1美元的Dai。此外,在同样的套利场景下,一旦用户铸造并出售了他们的Dai,他们仍然陷于债务,他们需要偿还债务才能拿回他们的抵押品。这使得Dai不可能像Tether那样在一个闭环中套利,Tether提供了银行账户中1美元和USDT的简单1:1可兑换性。 这不是理论,这就是现实。在黑色星期四,当投资者既要逃向Dai以抵御波动,又要买入Dai以偿还他们濒临清算的Vaults(CDP)(因以太币价格暴跌和抵押品要求增加)时,Dai的价格在一天中一度膨胀了40%之多。Maker最后不得不引入USDC作为抵押品来恢复挂钩,直到三个月后仍未恢复。后来Combound开启了流动性挖矿,矿工把Dai堆到那边去挖COMP,Dai同样在数个月内远高于其锚定价,发行量跟不上需求。

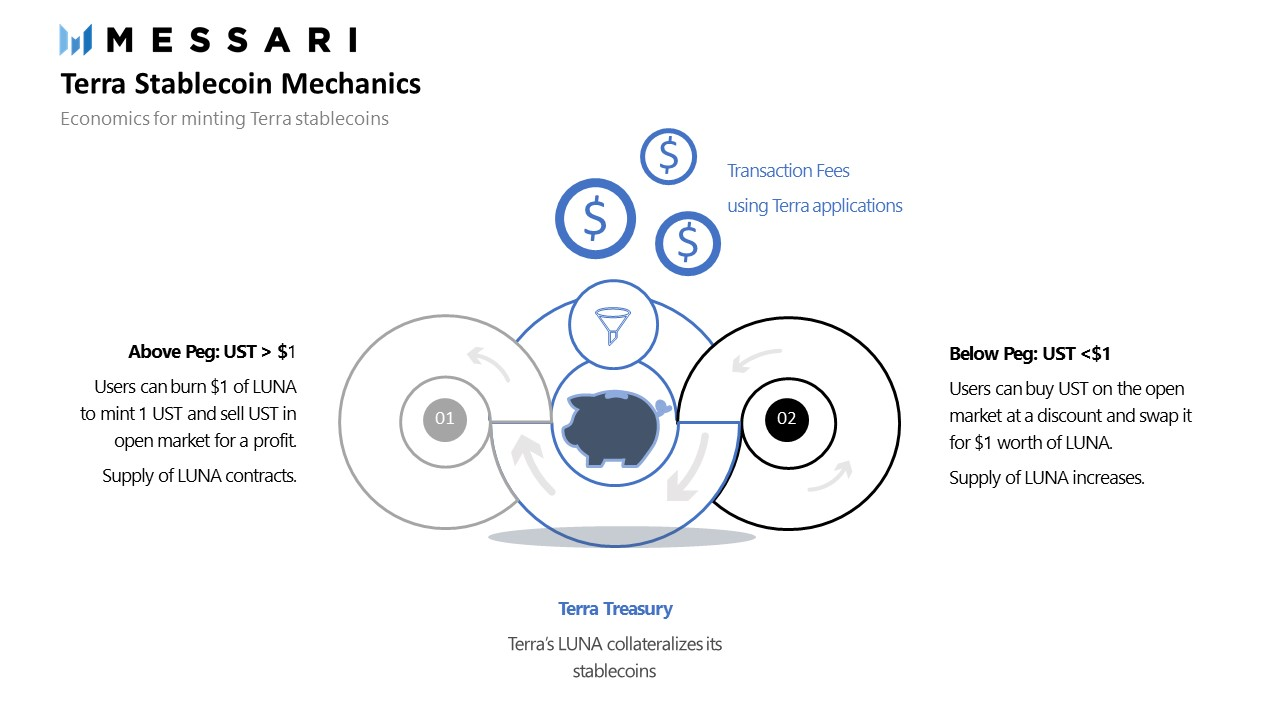

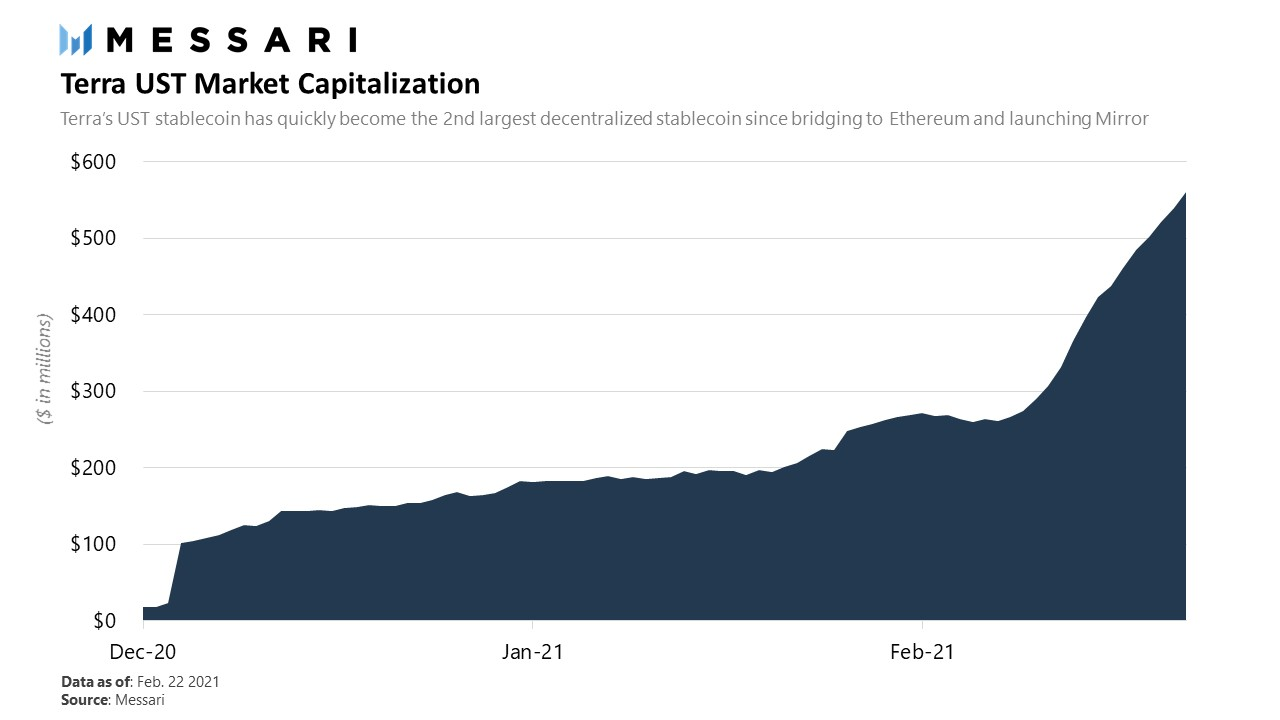

Maker社区很清楚这些问题,后来也推出了一些解决方案,比如其Peg稳定模块。但目前的情况是,Dai不会随着Dai的需求而扩展,而是随着杠杆的需求而扩展。 第二个最有希望的去中心化稳定币解决方案是Terra,这是一个使用Cosmos SDK构建的特定应用区块链,专门用于提供算法稳定币。Terra的UST稳定币自从搭建了与Ethereum的桥梁,并为其新的合成资产协议Mirror启动了流动性挖矿后,迅速成为业内第二大去中心化稳定币。

Terra提供了一个很有希望的模式,它的资本效率高,可扩展和去中心化。然而,它也不是完美的。Terra比纯算法稳定币模式(在下面的部分中描述)有所改进,因为其 "share "代币LUNA以Terra交易费的形式具有真正的内在价值。这种内在价值本质上为系统提供了一个支撑,因为理论上当稳定币低于锚定点时,相比作为一个纯粹的波动吸收代币,参与者更愿意为LUNA燃烧稳定币。但如果Terra的交易费用是最终支撑Terra稳定币的原因,那么假如Terra稳定币的增长速度远远超过Terra交易费用的增长速度,这个规模能有多大还不好说(Terra为此对每天的UST发行量有限制)。

此外,与Dai继承了以太坊的安全性不同,Terra作为独立的区块链必须建立自己的安全性。这很好,但考虑到Terra验证者主要是有费用激励(没有通货膨胀奖励),很难想象它能跟以太坊一样的安全。以太坊的安全是由矿工(最终是POS验证者)来保障的,而矿工的激励不仅是费用,而且还有稀缺的货币资产。更不要说大多数Terra验证者都是在AWS上运行节点。 (责任编辑:admin) |