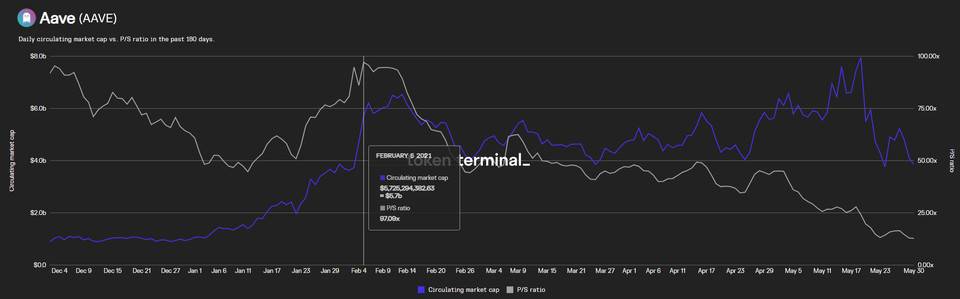

估值评估虽然借贷项目有着比较清晰的现金流,理论上可以采用 DCF 现金流贴现模型对项目进行尝试估值,但是考虑到 DeFi 仍然是一个早期市场,且行业的发展日新月异,变量极大,采用 DCF 估值极有可能得出一个「精准又错误」的答案。 对本研报将主要采用相对估值法对 Aave 进行估值比较,包括与过往的估值进行纵向比对,以及与同类项目进行横向估值比对,得出目前市值高 低估的初步结论。 历史估值对比 在此,我采用 PS、PE 两个常见的指标来观察 Aave 现有市值和过往市值的水平对比。PS= 总市值 协议总收入,PS 值越高,意味着该项目越高估,Aave 的历史 PS 走势图如下:

我们发现,虽然 Aave 的总市值在不断上涨,但是后半段时间由于其收入增速更快,导致 PS 值反而持续下降,Aave 的 PS 高点出现在 21 年的 2 月 5 日,高达 97.09 倍;而目前 5 月 30 日 Aave 的 PS 值已经创出有史以来的新低点,为 12.76 倍。 PE= 流通市值 协议净利润,PE 值越高,意味着该项目越高估。 PE 没有直接的数据,但我也做了统计,取了 5 个时间点的值来对比,具体如下:

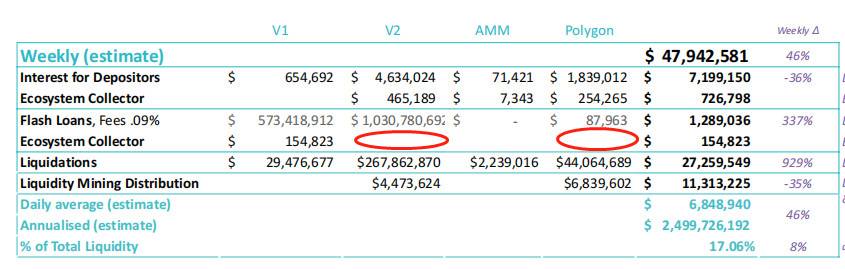

我们发现,Aave 的 PE 跟传统行业比高得吓人,这点跟大部分新兴科技公司一样。从 PE 来看,目前 Aave 的 PE 相比比 1-4 月时明显下降,但较 5 月初的时候涨了一些,这点似乎跟 PS 反映的情况并不一致,因为从 PS 值来看,目前的市值显然比 5 月初更低估。 之所以造成这种原因,是因为目前 Aave 的很多收入并没有收取协议费用,没有给协议(也就是 Aave 的持币者)带来利润,而是全量支付给了存款人,当这些收入大幅增长,所以就会出现增收不增利的情况,PS 持续走低,而 PE 呈现反弹。 这类增收不增利的收入代表,就是 V2 版本的闪电贷收入。根据官方周报,目前 V2 版本的闪电贷费用收入,全部返还给了存款用户,作为额外的存款收益。

但这种情况或许不会一直持续,相信随着 V2 业务的发展和稳定,社区会通过投票治理的方式,将 V2 以及更多的收入来源纳入协议利润来源。 (责任编辑:admin) |

图片可点击放大,数据来源:Token Terminal

图片可点击放大,数据来源:Token Terminal

目前 V2 和 polygon 的闪电贷业务的费用现金流不进去生态池,Aave 21 年 21 周周报

目前 V2 和 polygon 的闪电贷业务的费用现金流不进去生态池,Aave 21 年 21 周周报