|

除此之外,在 Curve V2 版本上线后,Curve 也上线了 Tricrypto 池,开放了 USDT、WBTC 和 ETH 等非稳定对价资产的兑换。 需要说明的是,与 Uniswap 等主流 AMM 现货交易平台的主要服务对象是做市商和交易者不同,Curve 其实有三类主要服务对象。 前两类是做市商和交易者。第三类服务对象被大多数人所忽视了,他们就是稳定币和 BTC、ETH 的衍生资产的发行与运营商以及票据发行方,对于 Curve 来说,第三类群体的量级决定其稳定币和稳定对价资产业务的天花板。 对于稳定币的发行商来说,其第一要务就是保证其稳定币价格不要脱锚,以及在锚定价格点的拥有极佳的低滑点兑换深度,保证这两点,是该稳定币能够进行后续的场景和用户拓展的大前提,也是用户对该稳定币信心的起点。 然而,这两点并不是那么容易做到的,尤其是「巨额交易下的低滑点」这一条。 而 Curve 正是目前解决稳定币发行商这两个痛点的最佳解决方案,所以大部分稳定币的发行商都会选择在 Curve 上建立稳定币兑换池,并在初期进行代币补贴,鼓励做市商提供流动性。 目前近期市值涨势迅猛的 Terra 运营的美元稳定币 UST、Gemini 发行的 GUSD 以及 PAX 等大家耳熟能详的稳定币都在 Curve 建立了稳定币流动性池。 除此之外,新兴货币市场协议 Liquity 超额抵押铸造的 LUSD,算法稳定币 FRAX 等,也在 Curve 上建立了极好的深度,而极佳的兑换深度正是用户接受一个稳定币的信心重要来源。

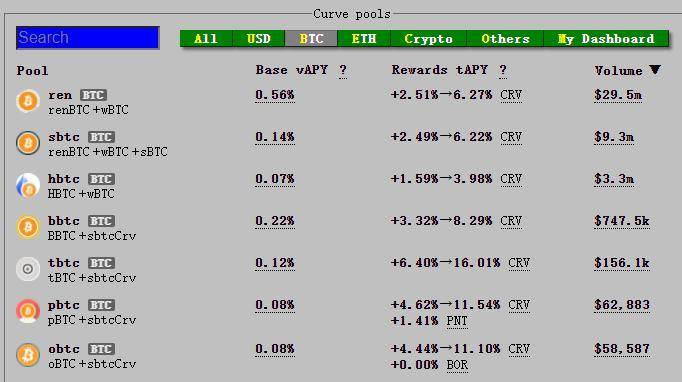

与稳定币发行商类似的还有 BTC 在以太坊上的资产发行方,除了发行量最大,共识最强的 WBTC (由知名加密机构 Bitgo 主要运营)之外,还有 Ren 发行的 renbtc、Synthetix 的 sBTC、火币发行的 HBTC、币安发行的 BBTC 等等。 这些机构发行的以太坊版本的 BTC,想要获得更多用户和场景的采用,同样要解决其与真实 BTC 价格的脱锚和深度问题,所以这些机构也纷纷在 Curve 上通过提案等方式发起了 BTC 资产的流动性池,保证自己 BTC 资产的稳定对价和深度。

而 Eth2.0 的 POS 机制之下,大量 Staking 服务平台兴起,比如 Lido、Ankr 等等。当用户在这些 Staking 平台存入 ETH 寻求质押奖励后,都会获得对应的存币凭证,比如 Lido 的 ETH 质押凭证就是 stETH。 而在以日为进化单位的加密世界,用户对于自己所有资产的流动性和适用场景极度敏感,stETH 的背后虽然是比较安全的 ETH 资产,但如果不为 stETH 与 ETH 之间提供充足的流动性,导致 stETH 与 ETH 的价格严重脱锚或是兑换困难,一方面妨碍了用户将 stETH 换回 ETH,另一方面也会造成其他头部 Defi 项目如 Aave、Compound 对于 stETH 的采用。这最终都将造成用户不愿意选择 Lido 作为其质押的平台。 (责任编辑:admin) |

Curve 的 USD 稳定币池高达 26 个,https://curve.fi/pools

Curve 的 USD 稳定币池高达 26 个,https://curve.fi/pools Curve 上的 BTC 资产池,https://curve.fi/pools

Curve 上的 BTC 资产池,https://curve.fi/pools