|

而在 Curve 的系统之外,用户锁定 CRV 获得 veCRV,还能获得其他 Curve 支持与合作的项目代币的持续空投。 比如在 BSC 上的 DEX 项目 Ellipsis 会空投其代币 EPS 总量的 25% 给 veCRV 用户,基于 Curve 的流动性和 CRV 质押管理平台 Convex 的代币 CVX 也将空投总量 1% 给 veCRV 用户。建立在波卡上的货币市场协议 Equilibrium 也有空投的可能性。 CRV 代币的核心需求方与大部分项目代币「重现金流捕获,轻功能性」不同,CRV 代币除了有现金流捕获能力之外,在 Curve 系统中也有极强的功能性,重点体现为对于治理权的控制。 在同一梯队的头部 Defi 中,Curve 的治理参与度、提案数量和质量,都是业内顶级的,被不少人誉为「DAO 治理的典范」。之所以如此,是因为 Curve 的治理权拥有比其它 Defi 更高的价值和稀缺性,会引来大量机构级用户的争夺。 第一个关键问题:CRV 代币所对应的平台治理权的核心价值是什么? 1. 上币的裁判权:平台通行卡 正如前文【业务情况】一节所说,Curve 与 Uniswap、Pancakeswap 等通用性现货交易平台不同,它主要聚焦于服务「稳定对价资产」的交易,这类资产无论是像 Terra 发行的 UST、火币发行的 HUSD 这样的稳定币,还是像 stETH 这样 Lido 提供的 ETH 质押凭证,它们都有极强的「锚定需求」。 稳定对价资产与普通项目方的代币不同,项目代币可以涨涨跌跌,交易深度的需求也是适中即可;而项目方发行的稳定对价资产如果波动剧烈,深度不足,那就意味着项目的根基动摇,业务必将衰败。 所以项目方必须要想办法为自己发行的稳定对价资产找一个深度最佳,稳定效果最好的地方来做市,满足巨额交易之下依旧保持低滑点的交易需求,目前拥有这个能力几乎只有 Curve。 与谁都可以在 Uniswap 提供流动性不同,用户如果想要进入 Curve 的核心流动性池,必须通过社区投票满足条件:30% 以上的 veCRV 投票参与度,51% 以上的支持率。随着 CRV 的流通总量越来越大,这个门槛也会越来越高。

无论想要在 Curve 上币的项目是自己去买票自投,还是寻找社区内的大户支持,这都增加了机构对于 CRV 的直接需求。CRV 在其中的作用,有点类似于 2019 年的 IEO 狂潮中 BNB 和 HT 的投票权利,成为了上币项目方的刚需。 (责任编辑:admin) |

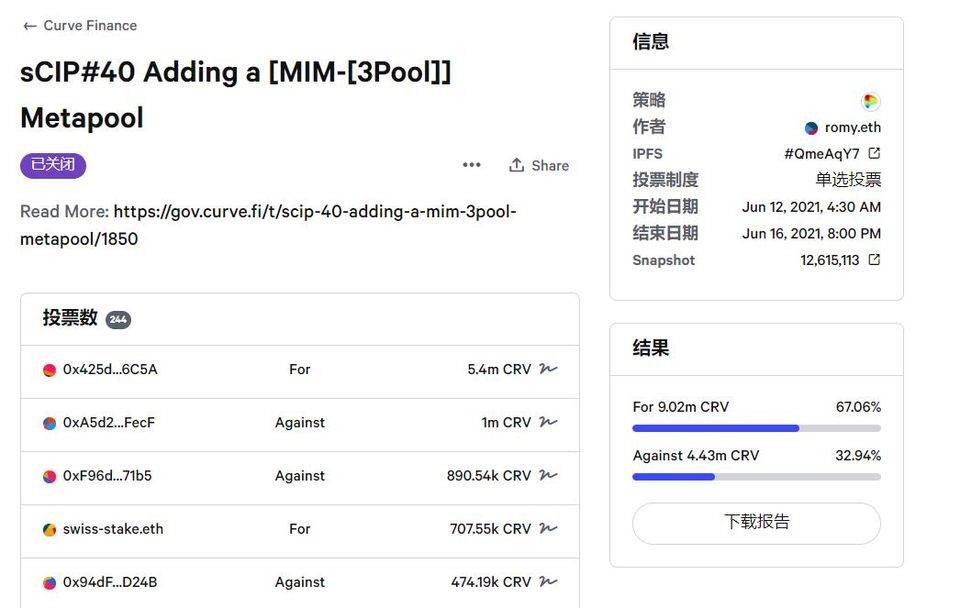

CURVE Snapshot 的 sCIP 提案,针对稳定币 MIM 开设流动性池的投票

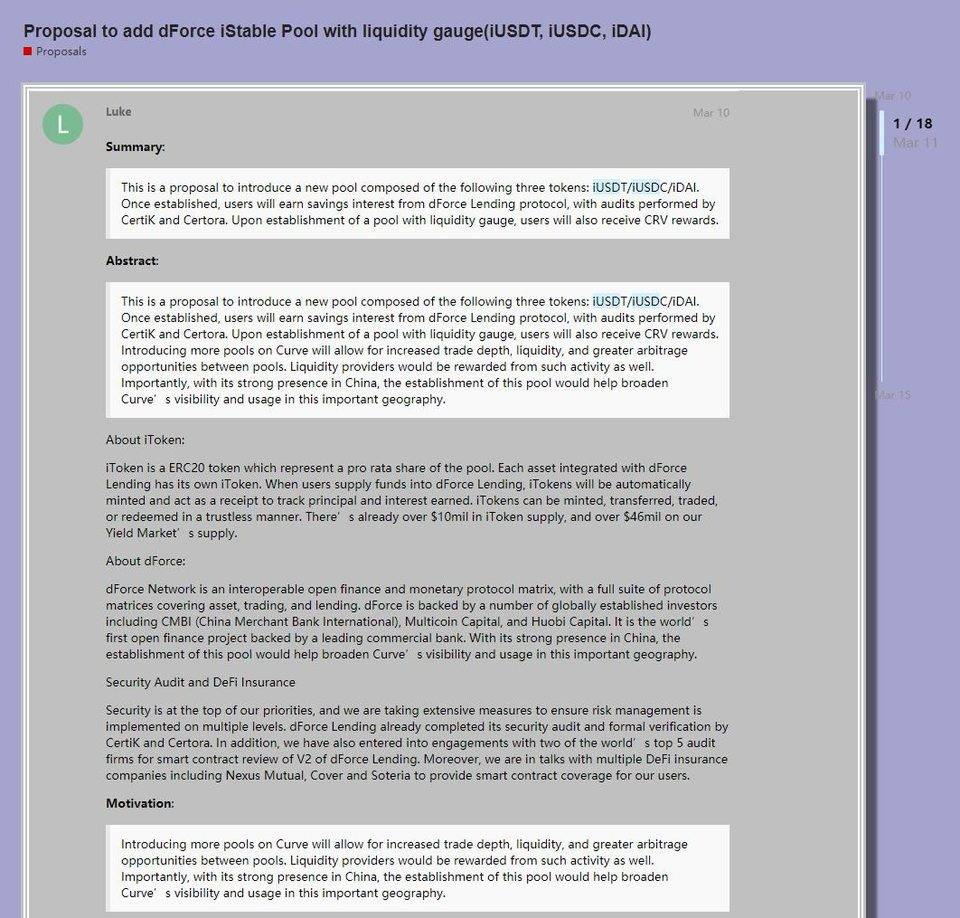

CURVE Snapshot 的 sCIP 提案,针对稳定币 MIM 开设流动性池的投票 借贷协议 dForce 在 Curve 治理论坛发起的提案,希望 Curve 新增其稳定币的流动性池

借贷协议 dForce 在 Curve 治理论坛发起的提案,希望 Curve 新增其稳定币的流动性池