|

平仓过程大致相似,即交易者发出指令——代理协议帮忙将头寸卖出换回需要归还的代币——将代币连同利息一起归还给贷方地址。 现货交易和借贷交易产品同样使用了以上三个合约中的部分技术实现。 dYdX 的保证金交易实际上是现货杠杆交易,这也是一种「期货」合约的实现形式,实际上,在前一轮的去中心化衍生品探索上,「保证金+借币 / 借资金」是一种被寄予厚望的期货合约实现形式,但最终数据量一直偏小未能爆发,原因是,这种模式需要足够多的 LP 愿意借出大额的币或者资金给交易者使用,这对流动性要求极高,引导流动性非常困难。而目前的「永续合约」实际上是一种 Swap,对手方为了赚取资金费而担任对手盘角色、持有对手方头寸(资金费率远大于借贷利率),这使得对流动性尤其是特定币种的需求大大减小,引导流动性难度大大减小。 总结:dYdX 目前最主要的 V2 版本,即二层上的永续合约,使用体验良好,体现了其自 V1 版本以来的技术能力,以及与 AMM 式合约产品完全不同的运营方式和资金组织方式。其订单簿式的去中心化点对点交易撮合方式,产品非常明确的希望实现中心化交易所「丝滑」的交易体验,以争夺专业交易者——他们能够贡献较大的交易量和费用收入。dYdX 也的确是目前产品体验较好的一个期货 DEX。 发展历史

现状交易挖矿(交易奖励) 从 8 月 3 日起,dYdX 进入第一轮的交易挖矿,至 8 月 31 日结束。由于奖励根据交易手续费+持仓量进行分配,引发了大量流动性提供商和个人投资者参与交易挖矿。第一个 Epoch 结束后,项目方披露的数据显示, 流动性提供者挖矿(做市商奖励) dYdX 在引入大量专业做市商和进行交易挖矿的同时也进行了流动性提供者挖矿,时间和周期(Epoch)设置与交易挖矿相同,每个 Epoch 的奖励为 115 万枚。 dYdX 同时设有「流动性提供挖矿」和「流动性质押挖矿」,「流动性提供挖矿」(Liquid Provider Reward)指的是给做市商的奖励,奖励门槛为单个做市商需要达到所有做市商交易量中的 5% 以上,奖励标准包括正常运行时间、两侧深度、买卖价差和支持的交易对数量等等。第一个 Epoch 一共 5 名做市商达到门槛,按照一个公式分配 115 万枚 DYDX。 流动性质押挖矿

|

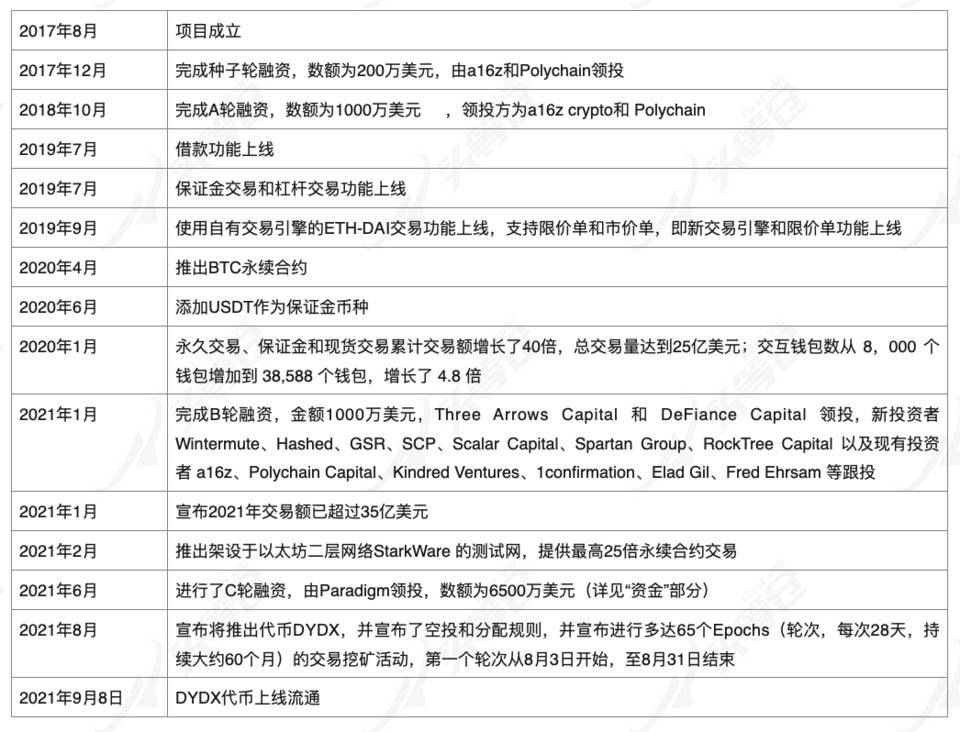

表 3-1 dYdX 大事件

表 3-1 dYdX 大事件 (责任编辑:admin)

(责任编辑:admin)